Хранителни добавки статистика контакти. Анализ на пазара на хранителни добавки. Метод за анализ на данни

Преди почти четвърт век у нас, наред с легалното предприемачество, се заражда пазарът на хранителни добавки (хранителни добавки). Между другото, компанията Herbalife стана пионер в популяризирането на хранителни добавки. Част от обществото обаче все още смята този бизнес за съмнителен. Репутацията му беше съсипана от чести случаи на измами, наплив от тайландски и китайски лекарства и рекламни обещания за излекуване на всички болести. Въпреки това, за 25 години се отвориха много наистина успешни местни компании. В сравнение с чуждестранните конкуренти, те се отличават с използването им в производството лечебни растенияили технологии, които нямат аналози в света. „Ко” разговаря с предприемачи, които работят на пазара повече от десет години, и разбра какво е особеното в управлението на този бизнес.

Текст на Олга Гриневич. Текстът е взет от сайта на компанията ko.ru

Линк към оригиналната статия: http://ko.ru/articles/25460

Женска империя

В склад "Евалара" смешноТекст на Олга Гриневич. Текстът е взет от сайта на компанията ko.ru

Връзка към оригиналната статия: http://ko.ru/articles/25460 Имаше миризми на пелин, мента и motherwort. Работници разтоварват чували с билки, които след нарязване и изсушаване ще бъдат включени в някои хранителни добавки. Лариса Прокопиева, добре поддържана кафява коса с перфектен маникюр, показва най-популярните лекарства - "Qi-Klim", "Atheroklefit", "Ovesol", "Gepatrin", "Turboslim". Тя, основател и главен изпълнителен директор на холдинговата компания, отдавна е поверила контрола на качеството на своите служители: работата в завода в Бийск върви гладко като часовник. Тя се интересува повече от напредъка на изграждането в Алтай на нов комплекс за фармацевтично производство с капацитет от 6 милиарда таблетки и капсули годишно. През 2020 г. той ще укрепи вече силната позиция на Evalar на фармацевтичния пазар. „С новия завод ще можем да продаваме продукти на стойност над 10 милиарда рубли. на година“, добавя Лариса Прокопиева. Тя знае какво говори.

Стотици фирми произвеждат хранителни добавки у нас. Само миналата година, според DSM Group, обемът на пазара на хранителни добавки възлиза на 26 милиарда рубли. Ако броим в цените на дребно, Evalar контролира повече от 20% от федералния пазар: през 2013 г. годишният оборот на компанията достигна 6 милиарда рубли. Почти никой не произвежда толкова лекарства, колкото алтайският гигант: повече от 200 вида таблетки, капсули, тинктури, капки, чай във филтърни торбички, масла и козметика.

Но преди да стане лидер в индустрията, Evalar произвеждаше кремове и червила. Всичко започна, когато директорът на полската компания за парфюми и козметика за грижа за кожата и косата Pollena Ева Домбровски реши да стартира подобен бизнес в Русия. Предприемачът избра планинския район неслучайно - тук се намираше научно-производствената асоциация Алтай, с която тя си сътрудничи още през 80-те години. През 1991 г. един от акционерни дружестваТази асоциация се ръководи от Лариса Прокопиева, кандидат на техническите науки. Предложението на Ева - да произвежда и продава червила и кремове - й се стори рисковано, но привлекателно. Освен усилията си, дамите комбинират имената си - Ева и Лариса и регистрират марката Evalar. Червилата обаче „не проработиха“ и година по-късно г-жа Домбровская се върна в родината си, продавайки дела си на Лариса Прокопиева. Последният нямаше да се откаже и да затвори бизнеса. Тя беше една от първите, които усетиха тенденция на фармацевтичния пазар - търсенето на хранителни добавки и здравословни продукти. По нейно предложение Evalar започва да произвежда таблетки валериана, левзея, родиола роза, лайка и майчинка. През 1993 г. Лариса Прокопиева отиде още по-далеч: тя патентова технологията си за преработка на мумио в таблетки. Година по-късно на пазара навлезе и най-продаваният МКЦ „Анкир-В”, също на таблетки. Продажбите му нараснаха толкова много, че Evalar успя да се премести от наета площадка в собствена работилница в Бийск и да отвори верига от аптеки в Алтай. „През 2000-те години разширихме асортимента си и организирахме доставки до ОНД и балтийските страни“, отбелязва Наталия Прокопиева, председател на Съвета на директорите на ЗАО „Евалар“, която продължава работата на майка си в московското представителство на компанията. Преди четиринадесет години, веднага след като завършва право, тя се присъединява към семейния бизнес с една цел - да разшири влиянието на Evalar на пазара. Прокопиеви разграничиха своите сфери на отговорност: Наталия се занимава с регистрацията на хранителни добавки и лекарства, продажба и поставяне на федерална реклама, Лариса - производство в Бийск и изграждане на нов завод.

Алтайският производител на хранителни добавки не крие производствения си капацитет: 2 милиарда таблетки и 400 милиона опаковки капки годишно, 50 000 кг сухи екстракти от растителни суровини, без да се броят чай и козметика. „Ние отглеждаме една трета от всички растения, използвани в производството на натурални препарати в нашите плантации“, казва Наталия. „Останалото се закупува от доверени доставчици от цял свят – в Германия, Франция, България, Унгария и дори Бразилия.“ Системата за продажби е организирана по класическата схема: 85% от продуктите се продават чрез фармацевтични дистрибутори, 10% отиват директно в чужбина (през 2013 г. продажбите възлизат на повече от 700 милиона рубли) и 5-7% се доставят на аптечни вериги. "Евалар" се трансформира: Наталия установи работата на столичното представителство, веригата за продажби на едро и дребно, стартира активна рекламна кампанияи отвори шест аптеки в Москва. „Оборотът на мрежата през 2013 г. възлиза на 700 милиона рубли“, цитира данните тя. - Средният оборот на една аптека достига около 10 милиона рубли. на месец. Около 25% са нашите продукти.“ В близко бъдеще, планира Наталия, летвата ще се вдигне още по-високо, до 1 милиард рубли.

Ще смажат ли западните и руските конкуренти Evalar? Засега пазарът расте толкова динамично, че позволява на всеки да се развива. До 2020 г. алтайският производител ще изгради фармацевтичен комплекс с капацитет от 6 милиарда таблетки и капсули годишно. Разширяването на капацитета ще го доведе до пазарите на САЩ, Япония, Австралия и редица страни от Югоизточна Азия. „Излизането в чужбина със сигурност променя компанията, адаптирайки я към международните изисквания и световния пазар“, казва Прокопиева-младши. „В момента провеждаме проучване на фармацевтичния пазар в Сингапур, което ще бъде първата стъпка в развитието на Азиатско-тихоокеанския регион.“ “Evalar” има какво да предложи на света: неговият продукт “Turboslim”, който заема 54% място сред хранителните добавки за отслабване и прочистване, се вписва перфектно в следващата тенденция за красота и младост. „Ако говорим за нашите предимства, тогава разпознаването на марката, която се радва на доверието на потребителя, и репутацията на нашите партньори играят в нашите ръце“, подчертава Наталия.

През 2013 г. Evalar е похарчила над 1,2 милиарда рубли за рекламиране на своите продукти, според агенция Vizeum. Само Novartis и Pharmstandard публикуваха повече. „Ние все още оставаме водещите рекламодатели в телевизията“, отбелязва Прокопиева-младши. - Заемаме шесто място сред фармацевтичните производители по медийна активност в телевизията и първо място в топ рекламодателите по инвестиции в марката в продуктовата категория „Отслабване“. федералният закон№ 200-FZ „За изменение на Федералния закон „За рекламата“, задължаващ да посочи, че хранителните добавки са нелекарствени продукти, Наталия Прокопиева нарича важна мярка. „Въпреки че член 25 от Федералния закон оставя място за субективни тълкувания относно това дали тази или онази реклама създава впечатление за „терапевтичен ефект“ на хранителна добавка или не“, отбелязва тя. Evalar падна в този капан - липсата на ясни правила за текстовете в рекламата - преди две години. Федералната антимонополна служба (FAS) глоби компанията за неподходящи реклами, рекламиращи биологично активни добавки"AD Minus" и "Инулин Форте Евалар".

Докато правоприлагащата практика в Русия се натрупва, обяснява Наталия, никой от производителите не е имунизиран от подобни истории. През 2012 г. нарушенията в областта на рекламата на медикаменти, лекарства и хранителни добавки заеха, според FAS, второ място по брой, отстъпвайки само на рекламата на финансови услуги. Тази година с приемането на нови поправки в Закона за рекламата броят на нелоялните реклами ще намалее, обобщава Наталия Прокопиева. Трябва да се реши друг проблем, по-належащ - измамите. „Измамите с хранителни добавки хвърлят сянка върху целия пазар, дават повод за спекулации и засягат репутацията на честните производители. Напоследък никой не измисля как да се справи с тайландските хапчета, китайския сибутрамин за отслабване и лековерността на нашите граждани“, оплаква се Наталия Прокопиева.

Здравословни ценности

Невъзможно е да си представим компания в Москва, където всички служители, не заради имиджа, а от убеждение, следват принципите здрав образживот, предпочитайте балансирана диета и изберете каране на ски вместо коктейл. спорт, качествени продукти, витамини, хранителни добавки - можете да живеете с този комплект дълъг живот, това смятат от групата компании Битра. През 19-те години на своето съществуване на пазара на хранителни добавки, той е преживял възходи и падения, но винаги се е придържал към своята линия. Защо?

„Работих с Елена в Института по генетика“, казва ръководителят на групата компании „Битра“ Лев Волфович и посочва Елена Фрейдкина, седнала до нея, която ръководи центъра за анализ на качеството на биотехнологичните продукти и диетичните продукти Bitex добавки. „С Андрей Шумилин, реж търговско дружество„Битра“, учи в института“, дава още един пример за това как бизнесът с приятели е истински. Този подход работи като чудесна маркетингова техника за компания със сто служители. Всички се познават от милион години и дори подготвят наследници. Лев Волфович например се надява, че в бъдеще ще бъде заменен като търговски директор от 17-годишната му дъщеря Алина, на чието име е кръстен основният производствен обект на Битра - Алина Фарма. Ако едно момиче се заинтересува от производството на хранителни добавки, семейният бизнес ще премине към трето поколение.

Самата група компании е основана от дядото на Алинин, Давид Волфович, който ръководи отдел в московския изследователски институт "Синтезбелок". Изследванията му преминаха от научно на практическо ниво през 1995 г., когато разработи хранителни добавки на базата на автолизат на бирена мая „Нагипол“. Първите „експерименти“ бяха успешно проведени в работилниците на Тулската пивоварна и накараха учения да мисли за собствения си бизнес. Тогава той навърши 60 години и вярваше, че най-интересното предстои. „Баща ми беше добър, мил човек, който не се страхуваше да започне бизнес на тази възраст и не се страхуваше, както и аз не се страхувах, да работи с приятели“, отбелязва Лев. През 1998 г. Волфович-старши предлага на сина си ръководна позиция в Битра. В този момент бившият изследовател в Института по генетика се опита в рекламата, но в името на семейния бизнес напусна поста директор на Руската група за връзки с обществеността. „Баща ми и аз решихме да създадем производство на Nagipol в пивоварната Sun InBev в Саранск“, спомня си Лев.

През 2002 г. Волфовичи разширяват възможностите си, като отварят производството на хранителни добавки под формата на таблетки и капсули, както и хранителни продуктив село Любучани, Чеховски район. Малко по-късно започват да произвеждат балсами и сиропи. Сега "Битра" се позиционира като група от компании, която включва "Алина Фарма", "Биомост", "Битекс", НПК "Бионика". Под собствена марка произвежда добрия стар „Нагипол“ и серия от хранителни добавки „Подмладяващи билки“: „Остроглаз“, „Йодник“, „Артризамин“, „Кардиола“ и др. „Обемите на продажбите на „Нагипол“ са без промяна от началото на века“, заявява Волфович младши. - На месец се консумират 100 000-150 000 опаковки. Ние бяхме първи на пазара и може би хората свикнаха с продукта.“ Отделна линия в историята на компанията е договорното производство: Bitra разработва и произвежда всичко, което се търси на пазара, от хранителни добавки до кремове, за Faberlic, Rodnik Zdorovya, аптеки 36.6, First Aid, A5. „В момента преговаряме с Rigla и групата компании Pharmaimpex“, добавя предприемачът.

Общо в Alina Pharma са регистрирани над 200 вида хранителни добавки. Bitra е непублична група, така че Лев Волфович не разкрива печалби или обеми. Миналата година, каза той, общите продажби са се увеличили с 20% спрямо 2012 г. „Произвеждаме таблетки и капсули в десетки тонове“, дава приблизителни стойности предприемачът. - Всяка година обемите растат. Ние произвеждаме за клиентите си не само хранителни добавки, но и протеинови шейкове, билкови концентрати, сухи супи, мусове, сиропи, напитки на основата на алое, а преди година и половина стартирахме линия професионална козметика на базата на водорасли.“ При производството на хранителни добавки от местни суровини Битра използва само бирена мая от завода Sun InBev Saransk; останалата част, с изключение на сухи билки, се закупува от Китай, Европа, САЩ, Канада и балтийските държави. „Сега дори френски компании преместиха производството си на билкови екстракти в Китай. „Бях в източния завод“, отбелязва Лев Волфович. - XXII век: и по качество, и по цена.”

Групата компании няма собствена търговска верига - Битра си сътрудничи с дистрибуторите Protek, Katren, CIA international. Техните продукти се продават по целия свят: в Китайска аптекаЛев веднъж видя хранителната добавка „Радост от движението“ - собственото му производство близо до Москва. Сега Волфович подписва договор с веригата аптеки A.v.e. Плановете включват експеримент за популяризиране на марката на пазара. Предприемачът ще покаже щандове с продукти на Bitra в няколко московски аптеки. „Ще видим дали нещата ще се получат или не“, каза той философски. Руският пазар на хранителни добавки според него е малък в сравнение с Япония, където 90% от населението ги приема с храната. В САЩ, казва Лев Волфович, здравеопазването е толкова скъпо, че жителите на страната предпочитат да се предпазват от болести - около 60% купуват хранителни добавки. Имаме противоречиво отношение към хранителните добавки, до голяма степен поради натрапчивата и подвеждаща реклама. Само 10% от руснаците се интересуват от такива лекарства, цитира данни бизнесменът.

„Дълго време телевизионните реклами обещаваха, че като вземете хапчето, цирозата на черния дроб на човек ще изчезне или той веднага ще отслабне“, казва Лев Волфович. „Трябва да разберете, че хранителната добавка е корекция на храненето, добавяне на онези вещества, които липсват поради география, възраст и други характеристики.“ Всички рецепти за Bitra са разработени от нашия собствен отдел за изследване и развитие. Неговите служители, добавя търговският директор, тестват върху себе си нови хранителни добавки. „Ние също сме в тенденцията за отслабване и в тази посока пускаме серия от протеинови и витаминни коктейли“, провлачва тенекияЛев Волфович. Не можете да намерите грешка в състава: протеини, витамини от група В, желязо, фосфор, какао, естествен подсладител вместо захар. „Разбира се“, добавя той. „През годините на съществуване на пазара ние се опитахме да не се отклоняваме от принципите на баща ми и да произвеждаме продукти, които помагат да водим здравословен начин на живот.“

Ленът е като чудо

Гардеробът на изпълнителния директор на Vitaprom Марк Гелър е пълен с кутии от каша от ленено семета, брашно и протеинови шейкове. „Изобретихме кашата от ленено семе преди повече от десет години“, твърди той, сочейки яркия етикет. Сега, когато продуктът, който е предимно полезен за стомаха, стана популярен на пазара за отслабване, Vitaprom се готви да разшири линията и да направи желе, десерт и трици от лен. Един от основателите на компанията, лекар и внук, беше първият, който реагира на променящите се тенденции. известен писателЯков Маршак, с когото Гелър е приятел от толкова дълго време, че е трудно да се изчисли колко точно. Но партньорите си спомнят най-ярките събития в 13-годишната история на Vitaprom, сякаш бяха вчера: как например тестваха първите проби от овесена каша върху себе си или как сами направиха машини от скрап материали.

Марк Гелър всъщност се включва в производството на специализирани хранителни и диетични добавки случайно. Веднага след като завършва Московския институт за транспортни инженери, той работи като програмист. През 90-те години бъдещият генерален директор на Vitaprom решава да опита ръката си в техническото творчество и се интересува от художествена холография. Асоциацията, към която той принадлежи, извършва експерименти с лазерни системи Музей на Пушкини преди да се разделят, дори успя да направи няколко истории. „Тогава тръгнах по пътя, който много хора избраха тогава – търговията. Този път ме отведе в сферата на здравословното хранене“, спомня си предприемачът. През 2001 г. той предлага стартиране на своя дългогодишен приятел Яков Маршак. Първоначалният капитал е 10 000 долара - с тези пари новата компания закупува машини и наема цех. Маршак инвестира по-ценни ресурси в бизнеса - своите знания и време.

Партньорите заложиха на хранителни добавки, които помагат при простатит, проблеми със зрението и чернодробни заболявания, както и на соеви продукти, но след три години преминаха към здравословна диета. Колегите от Института по хранене измислиха как да стимулират лактацията и дойдоха във Vitaprom с тази идея. Така се появи млечната лактогенна смес за кърмачки. „Мина през много клинични изпитвания“, казва Марк Гелър. - Това, което пишем на опаковката: увеличаване на обема на млякото с 1,5-2 пъти, предизвиква недоверие. Но ние не инвестирахме почти нищо в рекламата на продукта - от уста на уста свърши работа.” Популярният слух помогна на друг продукт на компанията, кашата от ленено семе Elfa, да заеме ниша на пазара. Технологията за обработка на бял лен е разработена от Яков Маршак. Какво го прави специален? Тайна. Но, според генералния директор на компанията, той придава на кашата определен вкус, като същевременно запазва полезните си свойства.

Преди няколко години Vitaprom отказа да доставя вътрешен лен - качеството не беше същото. Сега компанията закупува суровини от Канада. „Това е два пъти по-скъпо, отколкото в Русия, но няма избор“, вдига ръце Гелър. В регионите продуктите му могат да бъдат намерени в аптеките; в Москва те са представени в супермаркетите Auchan, Bakhetla и X5 RetailGroup. Vitaprom си сътрудничи с тях чрез логистични компании: няма смисъл директно - финансовата тежест е твърде голяма, оплаква се Марк Гелър. „Големи отсрочки на плащане“, добавя той. „Трудно е да се задържи тази лента при нарастващи скорости.“ С появата на хранителната линия Гелър спря да произвежда хранителни добавки под собствената си марка. Компанията в момента предоставя услуги за производство по договор: прави функционално храненеи хранителни добавки за AB Logistic, Inbiofarm, Ortho, High Pharma, International Brand Medical. Отношенията с Academy T се развиха на различна равнина - спортно хранене. Гелър се гордее с качеството на протеиновите шейкове и добавките на капсули, произведени в неговия обект - последната партида е направена в авариен режим, специално за нашите олимпийци в Сочи.

Въпреки факта, че Vitaprom е 50% зает с договорно производство, той носи само 10% от приходите си. „Останалите 90% са наши продукти“, казва изпълнителният директор. Оборотът на компанията се увеличава всяка година с 30%, цитира цифрите той. „Но осигуряването на този растеж изисква разходи: оборудване, заплати, суровини. Всички печалби отиват тук“, заявява предприемачът. Преместването се отразява особено на портфейла ви. През своята история Витапром сменя местоположението си три пъти. Последният път беше по-труден от останалите: наемателите, след като решиха да дадат пространството на офиси, поискаха да се изнесат в рамките на четири месеца. Гелър не е непознат за крайностите: без да спира производството, той премества „работилницата“ за кратко време. Този малка компанияот тридесет души няма амбициозни планове за завладяване на европейския или американския пазар и по принцип никога не е имало. Основателите на Vitaprom (освен Маршак и Гелер, в борда на директорите са изпълнителният директор на компанията Александър Кантор и Евгений Петров. - бел. „Ко“) гледат реалистично на нещата: всичко върви по план - асортиментът постепенно се разширява, продажбите се увеличават и има всички шансове да заемат една от водещите позиции на вътрешния пазар у дома.

Опетнена репутация

Бизнесът с хранителни добавки процъфтява. Единственият въпрос е: необходими ли са хранителните добавки за здравето? Хранителните добавки в рекламата се представят като лекарства, достатъчни са няколко таблетки - и язвата или още по-добре цирозата на черния дроб изчезват. Измамници мамят пенсионери, като им продават хранителни добавки на завишени цени. Животозастрашаваща доза арсен и забранени субстанции - сибутрамин и сибутрамин-М са открити в продукта за отслабване "Жуидемен". Въпреки това през 2013 г., според DSM Group, този пазар е нараснал с 19,1% в сравнение с 2012 г. и възлиза на 26 милиарда рубли. Но защо, за разлика от Запада, е обратното и опетнената репутация увеличава продажбите?

Леонид Маряновски, изпълнителен директор на партньорството с нестопанска цел NPP Dietary Supplements, е съгласен: измамата и използването на забранени компоненти в хранителните добавки дискредитират индустрията. Затова той и екипът му създават саморегулираща се организация, базирана на асоциация на производители на хранителни добавки. Неговите членове на доброволни начала следят за спазването на всички изисквания за производство на безопасни и висококачествени продукти. На пазара на хранителни добавки, докато Маряновски защитава бизнеса си, има по-малко нарушения, отколкото в обращението на лекарства, търговията с потребителски стоки или в банковия сектор.

„Хората са слабо информирани за предназначението на хранителните добавки. Те са свикнали да мислят, че ако вземат по едно-две хапчета на ден или на седмица, всичко ще е наред. Хранителните добавки изискват продължителен прием и най-важното – осъзнаване, постоянен мониторинг какви вещества ви липсват в организма ви и какво количество от тях има в храната и/или в приеманите хранителни добавки“, подчертава професорът, ръководител на „Пробиотици“. и функционално хранене” във Федералната бюджетна институция по микробиология и микробиология. Г.Н. Габричевски Борис Шендеров. Руснаците не се грижат за здравето си предварително, преди да се появи болестта, смята той. Не е изненадващо, че нечестните производители се възползват от медицинската неграмотност и представят хранителните добавки като панацея за всичко. Но хранителните добавки не лекуват язва, алкохолизъм, панкреатит, депресия или борба наднормено теглои наркомания. Те просто са предназначени да допълнят диетата с онези вещества, които липсват в тялото - желязо, магнезий или омеза-3. След консултация с лекар, разбира се.

В Русия клинични изследванияхранителните добавки са по-малко строги от лекарствата. У нас обикновено се регистрират като хранителни продукти. Изисква се само едно условие - посочете състава с бележка, че хранителната добавка не съдържа вредни вещества.

В чужбина, според Борис Шендеров, компонентите на хранителните добавки се проверяват по-внимателно. „В развитите страни регистрацията струва доста пари“, обяснява той. „В САЩ, например, въвеждането на нова хранителна добавка на пазара ще струва на производителя 50 000 долара или повече.“

Въпреки съмнителната си репутация, вътрешният пазар на хранителни добавки не намалява. Напротив, расте. Има няколко причини за това, казва Олег Муковозов, ръководител на отдела за анализи и мониторинг в SPN Communications. Първо, масивна реклама: според изчисленията на компанията Remedium въз основа на данни на TNS Русия, производителите на лекарства и хранителни добавки са четвъртите рекламодатели по отношение на рекламния бюджет след на дребно(16,5%), хранителни продукти (12,5%) и козметика и парфюмерия (11,3%). „Второ“, изброява Олег Муковозов, „растежът се влияе от липсата на потребителско възприемане на точната граница между хранителна добавка и лекарство. Продажбата през аптеките помага да се убедят хората в „ лечебна сила» Хранителни добавки. В същото време основният фактор при избора е цената: хранителните добавки просто „изяждат“ част от пазара от скъпи лекарства" Фармацевтичните компании се интересуват от диверсификация на производството, казва експертът. На фона на регулиран пазар на лекарства, хранителните добавки, които са регистрирани без никакви клинични проучвания, осигуряват бърз оборот и възвращаемост.

Ако беше на длъжността, Леонид Маряновски щеше да спре да се бори с хранителните добавки и да започне да насърчава здравословния начин на живот, както правят на правителствено ниво в САЩ и Япония. „Бих включил образованието за здравословно хранене във федерални и регионални програми за подобряване на здравето на населението“, казва той. - Бих информирал точна информацияза хранителни добавки за студенти медицински университетии в курсове за повишаване на квалификацията за медицински специалисти. Още в нашата нова история Министерството на здравеопазването на Руската федерация издаде заповеди за включване на хранителни добавки в диетата на хора след тежки операции или заболявания. По някаква причина обаче тази практика не се прилага в живота.“ Като успешен пример експертите посочват западния опит. В САЩ, например, производството на хранителни добавки се счита за социално ориентиран и доста печеливш бизнес. Според доклада Packaged Facts през 2012 г. продажбите на хранителни добавки са нараснали със 7% до 11,5 милиарда долара и се очаква да достигнат 15,5 милиарда долара до 2017 г. „В нашия случай не трябва да има съпротива“, обобщава Олег Муковозов. „Всеки бизнес с висок марж трябва да бъде отговорен към обществото.“

Резюме

Маркетингово проучванесъдържа информация за състоянието на руския пазар на хранителни добавки към юни 2013 г.

Групи продукти, включени в доклада

- Биологично активни добавки

Като част от изследването бяха разгледани следните блокове от въпроси: обемът и динамиката на местното производство и вноса. Изчисляват се обемите на потребление на продукта и се дава оценка на текущите пазарни условия. Специално внимание се обръща на факторите, влияещи значително въздействиеза състоянието на пазара на хранителни добавки. Въз основа на макроикономическите показатели за състоянието на руската икономика е изградена прогноза за нейното развитие в средносрочен план.

Изследването ще ви помогне да отговорите на въпросите:

- Ще расте ли пазарът като обем?

- Кои ценови сегменти ще растат?

- Какво ще стане с вноса?

- Какво ще стимулира растежа на пазара?

- Как правителството може да повлияе на пазара?

Основни факти за пазара на хранителни добавки

- Обем на продажбите „в опаковки“ в последните годинине показва значителни промени

- Обемът на пазара е 84% от местните продукти

- Динамика на продажбите по сегменти през 2010-2012 г също показва тенденция към увеличаване на дела на двата горни ценови сегмента.

Основни информационни блокове

- Обем и динамика на производството за вътрешния пазар

- Приходи от продажби по ключови производители

- Обем на импортиране

- Явна консумация на продукти

- Фактори, влияещи върху състоянието на пазара

- Прогноза за пазарен обем (пазарен капацитет) в средносрочен план

- Цени на едро и дребно по данни от аптечен одит

- Финансово-икономически профили на водещи предприятия в бранша

Методология на изследването

1) Анализ на информационни материали, предоставени от производители, вносители, дистрибутори, оператори на дребно

2) Анализ на статистическа информация, включително Росстат, външноикономическа дейност, Министерство на промишлеността и търговията, синдикати и браншови асоциации

Информация за следните компании в доклада:

CJSC "EVALAR" и LLC "RIA PANDA", CJSC "AKVION", OJSC "DIOD", LLC "ECOMIR", LLC "POLARIS", FERROSAN AG, PHARMA MED Inc., QUEISSER PHARMA GBMH, POLENS (M) SDN BHD и т.н.

Докладът съдържа 85 страници, 25 таблици, 32 фигури

Съдържание1. Резюме

2. Дизайн на проучването

3. Класификация на хранителните добавки

4. Характеристика на суровинната база

4.1 Характеристики на суровините, използвани за производството на хранителни добавки

5. Характеристики на руския пазар на хранителни добавки

5.1. Обем и динамика на руския пазар на хранителни добавки през 2010-2012 г. Прогноза за 2013-2017г (базов сценарий)

5.2. Структура на пазара на едро за хранителни добавки през 2010-2012 г.

5.3. Структура на пазара на хранителни добавки по видове добавки

5.4. Ниво на концентрация на конкуренцията на пазара

6. Характеристики на производството на хранителни добавки за руския пазар през 2010 - 2012 г.

6.1. Обем и динамика на производството на хранителни добавки през 2010 - 2012 г за вътрешния пазар на Руската федерация

6.2. Основни производители на хранителни добавки и техните пазарни дялове

6.2.1. АД "Евалар"

6.2.2. РИА Панда

6.2.3. Аквион

6.2.4. ДИОД

6.2.5. Екосвят

6.2.6. FERROSAN AG

6.2.7. ФАРМА МЕД Инк.

6.3. Дистрибутори на хранителни добавки

6.4. Основни играчи на фармацевтичния търговски пазар

7. Характеристика на цените на хранителните добавки

7.1. Формиране на себестойността на хранителни добавки по канали на дистрибуция

7.2. Динамика на изкупните цени на аптеките за хранителни добавки

7.3. Сравнение на цените на вносни и местни хранителни добавки

7.4. Ценови сегменти на пазара на хранителни добавки

8. Обем и динамика на продажбите на вносни хранителни добавки на руския пазар

8.1. Чуждестранни производители, представени на руския пазар на хранителни добавки

9. Фактори, влияещи върху развитието на пазара на хранителни добавки

9.1. Социално-икономическата ситуация в Руската федерация през 2012 г. и прогноза за 2013 г

9.2. Ниво на благосъстояние на населението

9.3. Демографската ситуация в Руската федерация

10. Характеристики на консумацията на хранителни добавки

10.1. Обем и динамика на потреблението на хранителни добавки през 2010-2012 г. Прогноза за 2013-2017г

10.2. Баланс на производството и потреблението на хранителни добавки

11. Прогноза за развитието на пазара на хранителни добавки за 2013-2017 г.

11.1. Сценарии за развитие на пазара на хранителни добавки

Приложение. Профили на водещи производители

АД "ЕВАЛАР"

ООО "РИА "Панда"

АД "АКВИОН"

АД "ДИОД"

Относно IndexBox

Таблица 1. Основни показатели на пазара на хранителни добавки през 2010-2012 г./

Таблица 2. Основни видове суровини за производство на хранителни добавки

Таблица 3. Продажби на едро и дребно на хранителни добавки чрез аптечни вериги

Таблица 4. Обем на вносни и вътрешни доставки на руския пазар на хранителни добавки през 2010-2012 г., в опаковки и цени на едро

Таблица 5. Обем на вносни и вътрешни доставки на руския пазар на хранителни добавки през 2010-2012 г., в опаковки и цени на едро

Таблица 6. Структура на пазара на хранителни добавки по видове добавки през 2012 г

Таблица 7. Обем и динамика на пазара на хранителни добавки през 2010-2012 г и прогноза до 2017 г., милиарди рубли. (в рамките на основния сценарий на развитие)

Таблица 8. Основни играчи на руския пазар на хранителни добавки през 2012 г., по стойност на продажбите, милиона рубли

Таблица 9. Информация за контакт на компанията Evalar CJSC

Таблица 10. Информация за контакт на компанията Ria Panda LLC

Таблица 11. Информация за контакт на компанията ZAO Akvion

Таблица 12. Информация за контакт на компанията OJSC "DIOD"

Таблица 13. Основни дистрибутори на фармацевтичния пазар през 2012 г

Таблица 14. Най-големите вериги аптеки на руския фармацевтичен пазар и техните дялове през 2012 г.

Таблица 15. Ниво на надценка в канала за разпространение

Таблица 16. Динамика на ценовите промени за същия пакет хранителни добавки в Руската федерация през януари 2010 г. - декември 2012 г. спрямо базовата цена на пакета от 55 рубли, бр.

Таблица 17. Средни годишни цени на едро и дребно за хранителни добавки, рубли на опаковка

Таблица 18. Средни годишни цени на хранителни добавки от руски и чуждестранни производители, рубли на опаковка

Таблица 19. Ценови сегменти на аптечния пазар за хранителни добавки (в покупните цени на аптеките) и техните дялове през 2010-2012 г.

Таблица 20. Ценови сегменти на аптечния пазар за хранителни добавки (в покупните цени на аптеките) и техните дялове през 2012 г.

Таблица 21. Основни вносители на хранителни добавки на руския пазар през 2012 г

Таблица 22. Диференциация на доходите на населението през 2005-2012 г

Таблица 23. Потребителски разходи на населението средно на член от домакинството, рубли на месец през 2005-2011 г.

Таблица 24. Брой хора, родени годишно през януари 2006 г. - август 2012 г. по федерални окръзи на Руската федерация

Таблица 25. Баланс на производството и потреблението на пазара на хранителни добавки през 2012 г и прогноза до 2017 г. млн. опаковки

Фигура 1. Обем на пазара на едро за хранителни добавки във физическо изражение, 2010-2012 г. и прогноза за 2013-2017 г., милиона условни единици. (в рамките на основния сценарий на развитие)

Фигура 2. Обем на пазара на едро за хранителни добавки в стойностно изражение, 2009-2012 г. и прогноза за 2013-2017 г., млрд. рубли (в рамките на базовия сценарий на развитие)

Фигура 3. Обем на аптечните продажби на едро и дребно през 2009-2012 г. в милиарди рубли

Фигура 4. Структура на пазара на хранителни добавки на едро по произход през 2012 г

Фигура 5. Структура на пазара на хранителни добавки по видове добавки през 2012 г

Фигура 6. Производство на хранителни добавки през 2010-2012 г., милиони опаковки

Фигура 7. Производство на хранителни добавки през 2010-2012 г., милиарди рубли

Фигура 8. Основни играчи на руския пазар на хранителни добавки през 2012 г., по стойност на продажбите

Фигура 9. Основни дистрибутори на фармацевтичния пазар през 2012 г

Фигура 10. Най-големите вериги аптеки на руския фармацевтичен пазар и техните дялове през 2012 г.

Фигура 11. Търговски марж по нива на дистрибуторски канал

Фигура 12. Диаграма на формирането на крайната цена на продукта

Фигура 13. Динамика на ръста на цените за същия пакет хранителни добавки, според индекса на Laspeyres, без да се отчита сезонността, преразпределението на ценови сегменти и други мастни ядра. През януари 2011 - декември 2012 г

Фигура 14. Динамика на средните продажби на едро и цена на дребноза опаковане на хранителни добавки през 2009-2012 г., рубли на брой.

Фигура 15. Динамика на средната цена на едро и дребно за опаковане на хранителни добавки през 2010-2012 г., рубли на брой.

Фигура 16. Ценови сегменти на аптечния пазар за хранителни добавки (в покупните цени на аптеките) и техните дялове през 2010-2012 г.

Фигура 17. Представяне на местни и вносни хранителни добавки в различни сегменти в рамките на тяхната група (в покупните цени на аптеките) през 2012 г.

Фигура 18. Годишна динамика на продажбите на вносни хранителни добавки на руския пазар през 2010-2012 г., милиона опаковки

Фигура 19. Годишна динамика на продажбите на вносни хранителни добавки на руския пазар през 2010-2012 г., милиарди рубли

Фигура 20. Основни вносители на хранителни добавки на руския пазар през 2012 г.

Фигура 21. Тримесечна динамика на реалните разполагаеми парични доходи на населението в Руската федерация, като процент от съответния период на предходната година

Фигура 22. Динамика на номиналните и реалните доходи на населението на Руската федерация през 2005-2012 г.

Фигура 23. Структура на населението на Руската федерация по ниво на доходите през 2012 г., като процент от общия

Фигура 24. Оборот на търговията на дребно през 2005-2012 г., милиарди рубли.

Фигура 25. Структура на оборота на търговията на дребно по видове стоки през 2005-2012 г. в стойностно изражение

Фигура 26. Динамика на постоянното население към 1 януари 2005-2013 г., милиона души

Фигура 27. Динамика на потреблението на хранителни добавки в Руската федерация през 2010-2012 г. и прогноза до 2017 г. млн. опаковки

Фигура 28. Динамика на потреблението на хранителни добавки в Руската федерация през 2009-2012 г. и прогноза до 2017 г., милиарди рубли

Фигура 29. Баланс на производството и потреблението на пазара на хранителни добавки през 2012 г. и прогноза до 2017 г., млн. опаковки

Фигура 30. Прогноза за потреблението на хранителни добавки в Русия в рамките на базовия сценарий през 2013-2017 г., единици. промяна

Фигура 31. Прогноза за потреблението на хранителни добавки в Русия в рамките на песимистичен сценарий през 2013-2017 г., единици. промяна

Фигура 32. Прогноза за потреблението на хранителни добавки в Русия според оптимистичния сценарий през 2013-2017 г., единици. промяна

Шустов Евгений Борисович, доктор на медицинските науки, професор, член-кореспондент на Руската академия по естествени науки и Международната академия по астронавтика

(публикацията е базирана на материали " Маркетингов анализРуски пазар на хранителни добавки с цел организиране на тяхното производство")

(Началото на поредицата от публикации - вижте "PHARMIndex" № 202-206)

Световен пазар на хранителни добавки

Използването на хранителни добавки в целия свят днес е толкова широко разпространено, че често се възприема като незаменим компонент на здравословния начин на живот. Индустрията на хранителните вещества (това е терминът, който днес се използва най-често на Запад) днес се развива активно в целия свят. Основно се основава на дейностите на хранително-вкусовата, фармацевтичната и козметичната промишленост. Хранителните вещества включват витамини, минерали, билки, спортни формули, продукти за лична хигиена, функционални храни и естествени органични храни. Делът на самите хранителни добавки в цялата хранителна индустрия е около 40%.

По данни от 2001 г. нивото на продажбите на хранителни вещества в световен мащаб е около 150 милиарда долара годишно и непрекъснато расте със 7-8% годишно. Глобалният пазар на хранителни добавки през 2001 г. е бил около 70 милиарда долара и е най-представен в Съединените щати - 35% в парично изражение от цялата световна индустрия на хранителни вещества. В Европа - 32%, в Япония - 18, в Азия - 7, в Канада - 3, в Южна Америка - 2, в Австралия - 1, делът на Русия е по-малко от 1% от световния пазар (таблица 1).

| Обемът на потреблението на хранителни добавки милиарди щатски долара | Процент от обема на националния пазар на лекарства | Процент от населението, което редовно приема хранителни добавки | |

| САЩ | 16,7 | 25 | 80 |

| Държави, принадлежащи към Европейския съюз | 10 | 11 | 50 |

| Япония | 6 | 15 | 90 |

| Русия* | 1,3-1,9 | 32,5-47,8** | 3-15 |

| вкл. аптечен сектор | 0,7 | 17,5 | - |

* според Маркетингово проучване на “Руския пазар на хранителни добавки” от “Бизнес Експерт К” (“Руски Фокус” 02/10/2003).

** Според изследователския център Pharmexpert обемът на руския пазар на лекарства през 2001 г. възлиза на 3,98 милиарда долара в потребителски цени.

Наличните индивидуални данни за потреблението на хранителни добавки за 2003 - 2004 г. показват, че в САЩ пазарът на хранителни добавки през 2003 г. достига $18,5 млрд., а през 2004 г. - $21,5 млрд. През периода от 1997 г. до 2004 г. пазарът на хранителни добавки в САЩ и Канада се характеризира със стабилен годишен ръст от 10 - 14%.

Растежът на индустрията за хранителни вещества ще продължи и в бъдеще като... Търсенето на тези продукти непрекъснато нараства. Според различни източници в Америка, Европа и Япония хранителните добавки се използват от 60 до 80% от населението. В Съединените щати около 53% от жителите на страната редовно (три или повече пъти месечно) приемат хранителни добавки. И 22% от тях започнаха да използват повече добавки, отколкото в предишни години.

В САЩ и Канада консумацията на хранителни добавки във физическо изражение нараства с 30-40% годишно. Това до голяма степен се дължи на факта, че законодателството в тези страни благоприятства развитието на индустрията за хранителни добавки. В Германия повечето хранителни добавки са включени във фармакопеите и подлежат на възстановяване чрез здравноосигурителната система. Във Франция, Италия и Испания има ограничен списък от хранителни добавки, които подлежат на застрахователно обезщетение.

Нивото на производството на хранителни добавки зависи от развитието на икономиката на региона. В страни с постоянен ръст на доходите на глава от населението нараства и потреблението на хранителни добавки. Хората разбират, че да си болен е немодерно, неразумно и неизгодно. И е по-добре да инвестирате пари в здравето и профилактиката си, отколкото да харчите непропорционално по-късно големи средстваза лечение.

Руски пазар на хранителни добавки

Общо към 01.01.2004г Държавен регистърРегистрирани са 4609 вида хранителни добавки.

Руският пазар на хранителни добавки съществува от около 15 години. Пазарът на хранителни добавки у нас започва да се развива чрез многостепенен мрежов маркетинг. Освен това много от тези лекарства дори не са регистрирани в Русия, а са внесени, заобикаляйки митниците или контрабандно, от прословутите „совалки“. Първият лидер сред тези продукти беше добре познатият Herbalife.

Според изискванията за регистрация, хранителните добавки нямат терапевтични показания, но за удобство Институтът по хранене ги е разделил на 14 групи в зависимост от приложението им. Въз основа на тази класификация бяха анализирани регистрационните данни за януари 2002 г. В резултат на това се оказа (Таблица 2), че най-многобройната група са „хранителни добавки, които влияят върху тъканните метаболитни процеси“ (почти 700 позиции), от които най-много. са хранителни добавки с общоукрепващо действие (почти 340 заглавия). Втората по брой регистрирани хранителни добавки е групата „Хранителни добавки, подпомагащи храносмилателните органи” - почти 370 артикула. Също така големи групи са „Хранителни добавки, повлияващи функциите на централната нервна система“, „Хранителни добавки, повлияващи функцията на сърдечно-съдовата система“ и „Източници минерали“, предимно йод.

| Кол търговски имена | Водеща подгрупа | Брой търговски наименования | |

| Повлияване на метаболитните процеси в тъканите | 669 | Общоукрепващо действие | 338 |

| Източник на мултивитамини и минерали | 131 | ||

| Подпомага функциите на храносмилателната система | 368 | Подобрява храносмилателните процеси | 116 |

| Засягане на функциите на централната нервна система | 212 | Тонизиращ ефект | 111 |

| Успокояващо действие | 72 | ||

| Източници на минерали | 148 | Йода | 43 |

| Калций и фосфор | 31 | ||

| Калий и магнезий | 20 |

Следователно в основните групи хранителни добавки има доста тясна конкуренция за потребителите.

Според Консултантския център на Руската академия на естествените науки (Михеев П.А., директор на Центъра, реч на кръглата маса "Пазар на хранителни добавки: история, развитие на перспективите" // Фармацевтичен бюлетин, 2001, № 39), в 2001 месечният обем на московския пазар на дребно на хранителни добавки е около 100 милиона рубли, или 1 милиард 200 милиона годишно. И до 4 вносни лекарстватук има 6 домашни. Системата MLM има различно съотношение. Там нататък вътрешни средствапредставлява само около 10-15%. Приблизително същите показатели са характерни и за регионалния пазар. Общият брой на регистрираните хранителни добавки е 3371 бр. От тях 1853 са с руски произход, а 1518 са с чуждестранен произход. От началото на 2001 г. броят на наименованията на местни хранителни добавки се е увеличил с почти 80%, а чуждестранните - с приблизително 60%. В момента 982 компании се занимават с производство на хранителни добавки в Русия, от които 599 са руски и 383 са чуждестранни. Броят им се е увеличил съответно с почти 100 и 80%. Увеличението на обема на продажбите в стойностно изражение спрямо 2001 г. е над 100%. Общият обем на пазара на хранителни добавки през 2002 г. надхвърли 700 милиона долара, а делът на хранителните добавки възлиза на 8% от пазара на лекарства на дребно.

Според експертни оценки на специалисти от консултантската компания "Бизнес рейтинг", капацитетът на руския пазар на хранителни добавки е от 1 до 2 милиарда долара. През 2004 г. 15-20% от руснаците са консумирали хранителни добавки и този брой се увеличава с 3-5% годишно.

Според Центъра за маркетингова информация "Цитомед" (Санкт Петербург) сегментът на хранителните добавки поддържа високи темпове на растеж: ръстът на продажбите през 2002 г. е почти 33%, през 2001 г. тази цифра е 45%. Общото увеличение на аптечните продажби през 2002 г. съответства на приблизително 9%. Рязкото увеличение на обема на хранителните добавки спря през 2002 г. и сега пазарът се стабилизира.

Значително по-високата динамика на пазара на хранителни добавки в сравнение с лекарствата се дължи на следните основни фактори:

· напълно разпространената практика на позициониране на хранителни добавки като лекарствени продукти

либерален подход за регулиране на този пазар (в сравнение с лекарствата)

· почти неограничени възможности за популяризиране на хранителни добавки с най-много различни методии комуникационни канали

· висока активност на производствените компании, причинена от високата доходност на пазара на хранителни добавки

привлекателността на хранителните добавки за каналите за дистрибуция

Оценката на разходите за капацитета на пазара на хранителни добавки в Русия за 2005 г. се прогнозира на 2,3 милиарда долара с годишно увеличение от 17-20%.

· Според различни оценки обемът общ пазарХранителните добавки се различават значително - трудно е да се оцени поради липсата на надеждни общоруски данни за количествен анализ на неаптечните канали за разпространение на хранителни добавки

· Конкуренцията с лекарствата се случва не само в аптечния сегмент - значителна част от продажбите на хранителни добавки се осъществяват чрез мрежов маркетинг, чрез павилиони, магазини и интернет

· Хранителните добавки се разширяват на регионалните пазари (делът на двете столици е около 30%)

Сезонността на продажбите на хранителни добавки в Русия е показана на фиг. 1-2. Увеличението на продажбите на хранителни добавки се наблюдава през студения сезон. Ако сравним продажбите на хранителни добавки по месеци на 2004 г. с продажбите на 2003 г. през съответните месеци, тогава трябва да се отбележи следното (фиг. 1): от май 2004 г. до февруари 2005 г. има увеличение на обема на продажбите през всеки месец спрямо към предходната година.

Фигура 1. Сезонност на продажбите на хранителни добавки в Руската федерация (*януари 2004 г. = 100%)

Фигура 2. Сравнение на обемите на продажбите на хранителни добавки в сравнение със съответните месеци от предходния период (януари 2004/януари 2003)

Компанията DSM Group, която наблюдава руския аптечен пазар, въз основа на анализ на такива показатели като растеж на фармацевтичния пазар спрямо данните от 2003 г., потреблението на лекарства на глава от населението, растежът на реалните парични доходи и индексът на покупателната способност на населението, въз основа на резултатите от 2004 г., раздели руските региони на 4 групи според степента на привлекателност за участниците на фармацевтичния пазар (Таблица 3). Имайки предвид факта, че пазарите на лекарства и хранителни добавки са сходни в много отношения, предполагаме, че това разделение ще бъде справедливо и за регионалния пазар на хранителни добавки.

Днес пазарът на хранителни добавки е придобил доста определена форма в руската столица и Санкт Петербург и се разраства бързо в региони, които са подготвени за навлизането на основните играчи в по-евтиния сегмент на пазара на хранителни добавки. Регионите са готови за пускането на хранителни добавки в по-скъпи ценови сегменти, особено в главни градовеи индустриални центрове.

| Характеристики на група региони | Региони | |

| 1 (най-атрактивен) | Най-проспериращият и динамично развиващ се | Москва, Санкт Петербург, Самарска област, Омска област, Кемеровска област |

| 2 (привлекателна) | Доста просперираща, но с ниски темпове на развитие | Ханти-Мансийски автономен окръг, Приморски край, Свердловска област |

| 3 (потенциално привлекателен) | Високо темпоразвитие с приемливо ниво на благосъстояние | Московска област, Челябинска област, Новосибирска област, Област Нижни Новгород, Република Татарстан, Република Башкортостан, Краснодарски край |

| 4 (малко привлекателен) | Не много просперираща и с ниски темпове на развитие | Всички други региони на Русия |

Продължение на поредицата - в следващия брой на "PHARMIndex"

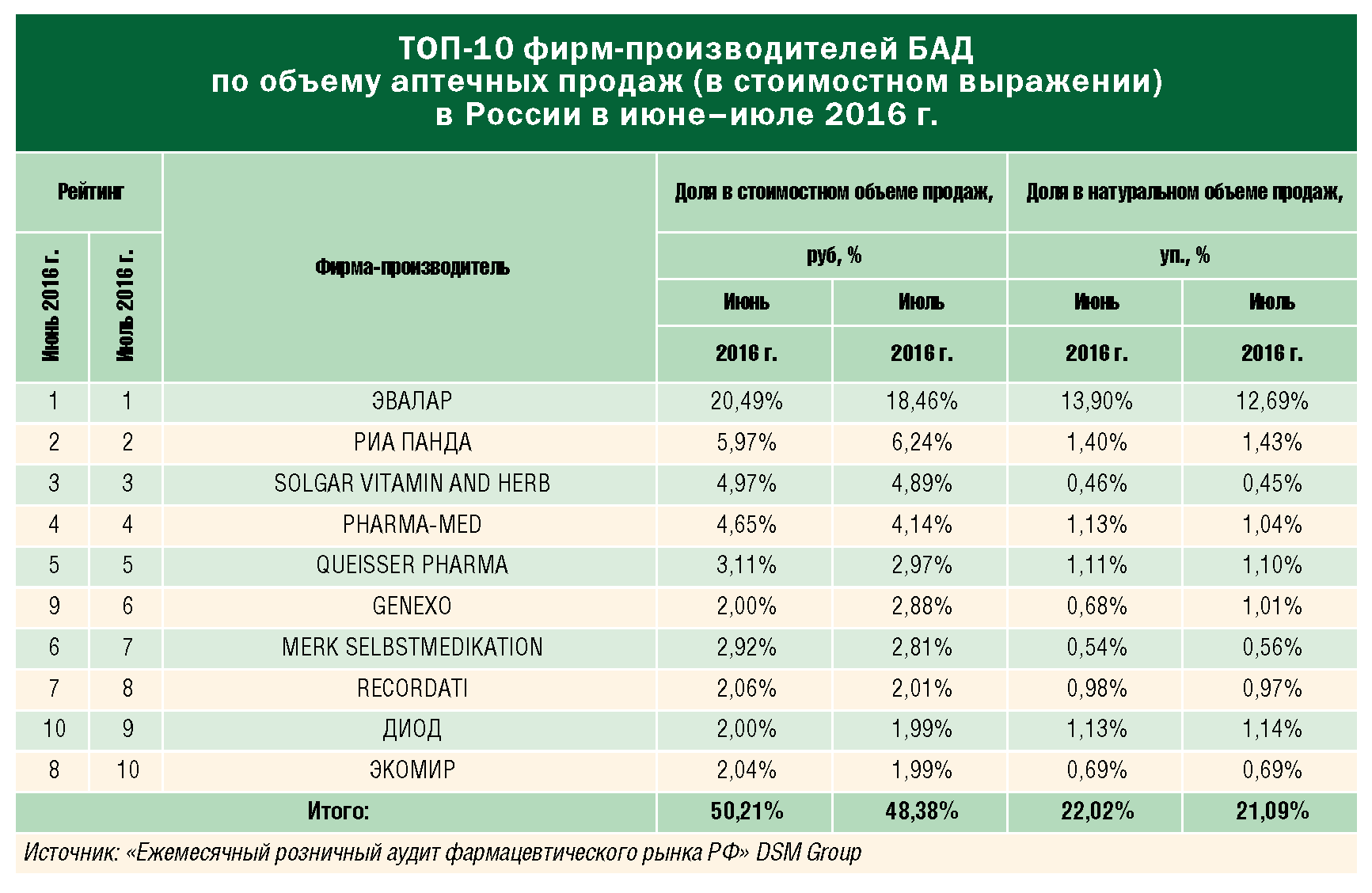

Капацитетът на руския пазар на хранителни добавки към юли 2016 г. е намалял в стойностно изражение с 13% в сравнение с юни и възлиза на 2,2 милиарда рубли. По-специално в Сибир, според участниците на пазара, темповете на растеж са намалели с 9%. Структурата на потреблението също се променя: купувачите преминават към по-достъпни и разбираеми хранителни добавки - хематоген, аскорбинова киселина, сироп от шипка, евтини хранителни добавки в капсули за поддържане на ключови функции на тялото и все повече „гласуват с рублите си“ за местни производители. Как ключови пазарни участници оценяват текущата ситуация в материала „KS“.

„Хранителните добавки в достъпна ценова категория стават популярни“

Според DSM Group през юли 2016 г. в руските аптеки са били продадени 4141 търговски наименования на хранителни добавки, представляващи 717 производители.

Капацитетът на руския пазар на хранителни добавки през юли тази година е намалял в стойностно изражение с 13% в сравнение с юни и възлиза на 2,2 милиарда рубли. Във физически мерни единици пазарът е намалял с 12% и възлиза на 18 милиона пакета, се казва в доклада на DSM Group. През юли средна ценаопаковката на хранителните добавки е равна на 121,9 рубли. „Това е с 1,2% по-ниска от майската цена и с 2% по-скъпа от юли 2015 г.“, подчертават анализаторите.

В края на седемте месеца на 2016 г. търговският пазар на хранителни добавки е намалял с 6,8% в рубли в сравнение със същия период на миналата година; в опаковки пазарът е намалял със 7,8% за същия период. Съотношението на местните и вносните хранителни добавки към общите продажби на руския пазар сега, според DSM Group, е 64% към 36% в рубли и 85% към 5% в опаковки.

Както беше отбелязано Председател на Съвета на директорите на компанията "Евалар" Наталия Прокопиева, на заден план икономическа кризаПазарът на хранителни добавки намалява. По-специално в Сибир темпът на растеж през първата половина на 2016 г. спрямо същия период на 2015 г. е намалял с 9%. „Това се дължи и на промяна в структурата на потреблението - хранителните добавки с достъпна ценова категория в „терапевтичните“ сегменти стават най-популярни: успокояващи, лаксативи, евтини чайове. Категорията на продуктите за отслабване падна драстично“, казва Наталия Прокопиева.

„Ако говорим за гамата на компанията Pharm-pro, отбелязваме традиционно високо търсене на евтини и разбираемо за хораталекарства - класически детски хематоген, аскорбинова киселина, шипков сироп, евтини хранителни добавки на капсули за поддържане на ключови функции на тялото - зрение, стомашно-чревен тракт, нервна система, - допълва Управляващ партньор на PC Pharm-pro LLC Олег Пинус. - През изминалата година руският фармацевтичен пазар напълно усети влиянието на кризата. Банките значително намалиха кредитната подкрепа за най-големите аптечни вериги и дистрибуторски компании в страната. Това, съчетано със сериозни скокове в цените на суровините, доведе до увеличаване на цената на лекарствата за крайния потребител.

Покупателната способност на населението, според наблюденията на Олег Пинус, обективно пада и дори заможните хора се опитват да оптимизират разходите си и да избират по-евтини лекарства.

„Отбелязваме сериозен интерес от страна на купувачите към аналози на популярни лекарства, пуснати под формата на хранителни добавки. Ако говорим за регионални различия в потребителските предпочитания, то на практика няма такива. Традиционно лидерите са продукти за стомашно-чревния тракт, общоукрепващи хранителни добавки, които влияят върху репродуктивната функция на тялото. Единствената съществена разлика: сибиряците като цяло са по-активни в купуването на хематоген от руснаците - и това не е изненадващо, ключовите производители в тази категория са съсредоточени в Сибир", подчертава Пинус.

Според Прокопиева в Сибирския федерален окръг средната покупна цена на една опаковка през 2016 г. е намаляла с 2%: потребителите в Сибир започнаха да спестяват повече, като преминаха към по-евтини лекарства, отколкото в Руската федерация като цяло, където цената се увеличи с 2% %.

Например, директно в Evalar, продажбите на хранителни добавки в категорията „успокоителни“ в Сибирския федерален окръг се увеличиха с 5% (в Русия, увеличение от 15%), в категорията „слабителни“ - намаляха с 5% (в Русия, увеличение от 2%), хранителни добавки за отслабване и прочистване на организма - увеличение от 2% (в Русия - 6%).

„Категорията „продукти за отслабване“ в Сибирския федерален окръг по отношение на дял в продажбите е по принцип по-малък, отколкото в Руската федерация като цяло. Така в Сибир той представлява около 16,6% от продажбите на компанията Evalar, а в Русия - 19,9%. Подобна картина се наблюдава и в категорията хранителни добавки, които влияят мозъчна дейност, - делът на продажбите в Сибир е 6,6% (ръст от 15%), в Русия - 8,9% (ръст от 41%)“, казва Наталия Прокопиева.

„Категорията „продукти за отслабване“ в Сибирския федерален окръг по отношение на дял в продажбите е по принцип по-малък, отколкото в Руската федерация като цяло. Така в Сибир той представлява около 16,6% от продажбите на компанията Evalar, а в Русия - 19,9%. Подобна картина се наблюдава и в категорията хранителни добавки, които влияят мозъчна дейност, - делът на продажбите в Сибир е 6,6% (ръст от 15%), в Русия - 8,9% (ръст от 41%)“, казва Наталия Прокопиева.

Напротив, според Evalar, в Сибир се продават повече хранителни добавки, използвани при заболявания на черния дроб и жлъчния мехур - 12,3% срещу 10,3% в Русия, както и хранителни добавки, засягащи женската репродуктивна система - 7,2% срещу 5,5% в Русия.

Като цяло, според компанията, сибиряците са станали по-малко склонни да купуват слабителни хранителни добавки (-5%), хранителни добавки, които засягат мъжката репродуктивна система (-4%) и хранителни добавки, използвани за заболявания на черния дроб и жлъчния мехур ( 0%). По-често - хранителни добавки, действащи върху храносмилателната система (+75%), хранителни добавки, използвани за елиминиране различни проблемис кожа и коса (+56%) и хранителни добавки, използвани при заболявания дихателната система (+38%).

„Пазарът на витамини и хранителни добавки в Русия, според независимата аналитична компания Euromonitor International, се е забавил с 11% през 2015 г.“, отбелязва Маркетинг директор на Корпорацията за сибирско здраве Наталия Еромчик. -въпреки това ключови факторирастежът на пазара остава превантивно лечениеи нарастващите цени на лекарствата, както и предотвратяване на заболявания, причинени от лоши хранителни навици.

Според Eromchik повечето руснаци днес изпитват недостиг на витамини и полезни веществаглавно по отношение на витамините C, D, B, както и по отношение на желязото, калция, селена и йода. „Но най-голям ръст, около 17%, се наблюдава на пазара сред категорията „Рибено масло и омега мастна киселина“, отбелязва Наталия Еромчик.

Ръст в рамките на 5%

Според доклада на DSM Group през юли 2016 г. съставът на класацията на производителите на аптечния пазар на хранителни добавки не се е променил в сравнение с юни - само местоположението на участващите компании се промени.

По този начин, според агенцията, 10-те водещи производители на хранителни добавки по отношение на продажбите в аптеките (в стойностно изражение) в Русия през юни-юли 2016 г. включват компаниите Evalar, Ria Panda, Solgar Vitamin and Herb, Pharma-Med, Quisser Pharma, Genexo, Merk Selbstmedikation, Recordati, Diod и Ecomir.

„Компанията Genexo се издигна от 9-то място на 6-то ( производител на лакто и бифидобактерии. - "KS"), благодарение на увеличението на продажбите на хранителни добавки от този производител с 25,3%. В същото време продажбите в аптеките на хранителни добавки от други производители, участващи в рейтинга, са намалели през юли в сравнение с юни“, подчертават специалистите от DSM Group.

Списъкът с търговски наименования на хранителни добавки, включени в руския Топ 20 в края на юли, се промени леко в сравнение с юни. Хранителните добавки „Витамишки Имуно+“, „Турбослим Протеинов диетичен бар“ и „Турбослим-Нощ“ напуснаха рейтинга; според проучването на DSM Group новодошли са „Вагилак Капсули“ и „Бейби Калм“.

Напротив, хранителната добавка "Maxilak" се премести от 4-то на 2-ро място - продажбите й за месеца са се увеличили с 30,3%. Търговското наименование на хранителната добавка “Ali Caps Plus” се изкачи до 5-то място от 4-то, отбелязвайки увеличение на продажбите с 15,7% спрямо юни. Обемът на аптечните продажби на хранителни добавки "Sealex Forte Plus" и "Femibion Natalker II" намаля през юли, което доведе до факта, че позицията на тези лекарства в рейтинга леко отслабна, но въпреки това остана в горната част пет.

В същото време продажбите на половината от хранителните добавки, включени в Топ 20 на търговските наименования, в края на юли намаляват спрямо юни. Увеличение на обема на продажбите в аптеките в Русия като цяло се наблюдава за хранителни добавки със следните имена - „Ловелейс Форте“ (+75,5% спрямо продажбите през юни), „Нормобакт L“ (+83%), „Вагилак Капсули“ (+ 91%).

Според анализаторите присъствието на компанията Evalar в юлската класация е максимално - четири марки в Топ 20 принадлежат на този производител.

Според участниците на пазара в края на 2016 г. очакваният среден годишен ръст на витамините и хранителните добавки в Русия ще бъде средно около 5%.

„За нас настоящите ключови проблеми на пазара са свързани с увеличаване на периода на разсрочване на плащанията за продукти от големи дистрибутори и вериги аптеки. По същество ние кредитираме нашите клиенти със стоки за дългосрочен, докато нашите доставчици не ни предоставят подобни планове на вноски“, казва Олег Пинус. „Надяваме се, че приетите през юли промени в Търговския закон ще коригират тази ситуация през следващата година. Въпреки това виждаме значително увеличение на търсенето на нашите продукти от страна на крайните потребители. Причината за това според мен е, че произвеждаме продукт в ценова категория „икономична“, а също така своевременно оптимизираме асортимента, като вземем предвид пазарните реалности.

Плановете на Pharm-pro за 2017 г., според Олег Пинус, са свързани с по-нататъчно развитиепроизводствена база, поддържаща нивото на качество и безопасност на продуктите съгласно стандарта FSSC 22 000, както и с по-нататъшното развитие на проекта за създаване и пускане на пазара на хранителни добавки, аналози на вносни лекарства.

„Във времена на криза аптечните вериги са принудени да търсят нови продукти с по-висок марж, ние си поставихме за задача да останем сред ключовите руски договорни производители на хранителни добавки, за да сме готови бързо да отговорим на търсенето и да имаме всички; възможност да ги предложим“, казва Олег Пинус.

Като цяло руският фармацевтичен пазар тази година показва отрицателна динамика. Обемът на търговския пазар на лекарствени продукти в аптечните изкупни цени през юли 2016 г. е намалял със 7,6% в сравнение с юни и възлиза на 44,3 милиарда рубли.

„Въз основа на резултатите от аптечните продажби през втория месец на лятото търговският пазар на лекарства във физическо изражение е равен на 304,5 милиона опаковки, което е с 5,1% по-малко от същия период на 2015 г. средна ценаопаковките на лекарството на руския търговски пазар са намалели с 3% и възлизат на 145,6 рубли“, подчертава DSM Group.

Класацията на компаниите по стойност на продажбите през юли се води от Bayer, следвана от Sanofi на второ място и Novartis на трето място. Най-добрата марка лекарства по стойност на аптечните продажби в Русия се оглавява от лекарството Нурофен (0,82% от общите аптечни продажби), на второ място е Конкор (0,79%), а на трето място е Детралекс (0,69%).

Абонирайте се за канала „Континент Сибир“ в Telegram, за да научавате първи за ключови събития в бизнес и държавните среди на региона.

Открихте грешка в текста? Изберете го и натиснете Ctrl + Enter

Подобни статии

-

Великата отечествена война Окончателно вдигане на обсадата на Ленинград

Великата отечествена война - войната на СССР с Германия и нейните съюзници през – години и с Япония през 1945 г.; компонент на Втората световна война. От гледна точка на ръководството на нацистка Германия войната със СССР беше неизбежна. комунистически...

-

Известни хора са родени под зодия Дева

Действителното описание е календарната дата 31 август. Астрологичният символ на хората, родени на 31 август 1990 г., е ›››› Дева (от 22 август до 23 септември, 1990 г. = ››› Бял метал). Кон. Елемент на хороскопския знак.. .

-

KVR: препис. Какво означава KVR? Кои KVR и Kosgu да използват за държавна поръчка KVR 243 декодиране през годината

Комбинацията KVR - KOSGU е със затворен списък. Използването на други комбинации може да причини нарушение на счетоводната методология. А това означава наказания. Разберете как да свържете KVR и KOSGU без грешки. КВР и КОСГУ по застрахователните премии...

-

Значението на думата посредник Кой е посредник

Вероятно всеки е чувал думата „посредник“. Тук ще говоря за посредниците в търговията. Ако сте над 15 години, тогава вероятно знаете, че много рядко стоките стигат до нас „директно“ от производството. В 90% от случаите между производителя и...

-

Руският консерватизъм от първата четвърт на 19 век Идеологията на консерватизма през 19 век

Консерватизмът възниква като пряка реакция на Великата френска революция. Във Великобритания неин основател е Едмънд Бърк (1729-1797), известна политическа фигура и един от най-оригиналните мислители на своето...

-

Волфганг Шойбле е предложение за създаване на съперник на МВФ

(Волфганг Шойбле), който беше министър на финансите в правителството в оставка. За неговата кандидатура, предложена от ръководителя на най-голямата фракция на Християндемократическия и Християнсоциалния съюз (ХДС/ХСС) Фолкер Каудер...