Бады статистика контакты. Анализ рынка биологически активных добавок. Метод анализа данных

Почти четверть века назад в нашей стране вместе с легальным предпринимательством родился и рынок БАДов (биологически активные добавки). Пионером в продвижении БАДов, к слову, стала компания Herbalife. Однако до сих пор часть общества считает сей бизнес сомнительным. Репутацию ему испортили частые случаи мошенничества, наплыв тайских и китайских препаратов и рекламные обещания излечить все болезни. Тем не менее за 25 лет открылось множество действительно успешных отечественных фирм. На фоне зарубежных конкурентов они выделяются применением в производстве лекарственных растений или технологий, не имеющих аналогов в мире. «Ко» поговорил с предпринимателями, работающими на рынке свыше десяти лет, и выяснил, в чем особенность ведения данного бизнеса.

Текст Ольга Гриневич. Текст взят на сайте «Компания» ko.ru

Ссылка на оригинал статьи:

http://ko.ru/articles/25460

Женская империя

На складе «Эвалара» смеш Текст Ольга Гриневич. Текст взят на сайте «Компания» ko.ru

Ссылка на оригинал статьи: http://ko.ru/articles/25460 ались запахи полыни, мяты и пустырника. Рабочие разгружают мешки с травами, которые после нарезки и сушки войдут в состав некоторых биодобавок. Лариса Прокопьева, ухоженная шатенка с идеальным маникюром, показывает самые популярные препараты - «Ци-Клим», «Атероклефит», «Овесол», «Гепатрин», «Турбослим». Она, основатель и генеральный директор холдинговой компании, давно доверила контроль качества сотрудникам: работа на заводе в Бийске отлажена как часы. Ее больше интересует ход строительства на Алтае нового производственного фармкомплекса мощностью 6 млрд таблеток и капсул в год. В 2020 г. он укрепит и без того прочные позиции «Эвалара» на фармрынке. «С новым заводом мы сможем реализовать продукции на сумму более 10 млрд руб. в год», - добавляет Лариса Прокопьева. Она знает, о чем говорит.

Биологически активные добавки в нашей стране выпускают сотни компаний. Только за прошлый год, согласно данным DSM Group, объем рынка БАДов составил 26 млрд руб. Если считать в розничных ценах, «Эвалар» контролирует более 20% федерального рынка: в 2013 г. годовой оборот компании достиг 6 млрд руб. Почти никто не производит столько препаратов, как алтайский гигант: более 200 наименований таблеток, капсул, настоек, капель, чая в фильтр-пакетах, масел и косметических средств.

Но до того как стать лидером индустрии, «Эвалар» выпускал кремы и помады. Все началось, когда директор польской фирмы парфюмерии и косметики по уходу за кожей и волосами Pollena Эва Домбровская решила запустить аналогичный бизнес в России. Горный край предпринимательница выбрала не случайно - здесь располагалось научно-производственное объединение «Алтай», с которым она сотрудничала еще в 1980-х. В 1991 г. одно из акционерных обществ этого объединения возглавляла кандидат технических наук Лариса Прокопьева. Предложение Эвы - производить и продавать помады и кремы - показалось ей рискованным, но привлекательным. Помимо усилий, дамы объединили свои имена - Эва и Лариса - и зарегистрировали марку «Эвалар». Однако помады «не пошли», и через год госпожа Домбровская вернулась на родину, продав свою долю Ларисе Прокопьевой. Сдаваться и закрывать бизнес последняя не собиралась. Она одной из первых почувствовала тренд на фармрынке - спрос на биодобавки и оздоровительные товары. С ее подачи «Эвалар» стал выпускать валериану, левзею, родиолу розовую, ромашку и пустырник в таблетках. В 1993 г. Лариса Прокопьева пошла еще дальше: запатентовала свою технологию переработки мумие в таблетки. Еще через год на рынок вышел бестселлер МКЦ «Анкир-Б», тоже в таблетках. Его продажи выросли настолько, что «Эвалар» смог переехать с арендованной площадки в собственный цех в Бийске и открыть на Алтае сеть аптек. «В «нулевых» мы расширили ассортимент и организовали поставки в страны СНГ и Балтии», - замечает Наталия Прокопьева, председатель совета директоров ЗАО «Эвалар», которая продолжает дело матери в московском представительстве компании. Четырнадцать лет назад, сразу после окончания юрфака, она пришла в семейный бизнес с одной целью - расширить влияние «Эвалара» на рынке. Прокопьевы разграничили зоны ответственности: Наталия занимается регистрацией БАДов и лекарственных средств, продажами и размещением федеральной рекламы, Лариса - производством в Бийске и строительством нового завода.

Алтайский производитель биодобавок не скрывает свои производственные мощности: 2 млрд таблеток и 400 млн упаковок капель в год, 50 000 кг сухих экстрактов из растительного сырья, не считая чая и косметики. «Треть всех растений, используемых при изготовлении натуральных препаратов, мы выращиваем на своих плантациях, - рассказывает Наталия. - Остальное закупается у проверенных поставщиков со всего мира - в Германии, Франции, Болгарии, Венгрии и даже в Бразилии». Система сбыта устроена по классической схеме: 85% продукции реализуется через фармдистрибьюторов, 10% идет напрямую за рубеж (в 2013 г. сумма продаж составила более 700 млн руб.) и 5-7% поставляется аптечным сетям. «Эвалар» преобразился: Наталия наладила работу столичного представительства, оптовую и розничную цепочку сбыта, запустила активную рекламную кампанию и открыла шесть аптек в Москве. «Товарооборот сети за 2013 г. составил 700 млн руб., - приводит она данные. - Средний товарооборот одной аптеки достигает около 10 млн руб. в месяц. Около 25 % - наша продукция». В ближайшее время, планирует Наталия, планка поднимется еще выше, до 1 млрд руб.

Не задавят ли «Эвалар» западные и российские конкуренты? Пока рынок растет настолько динамично, что позволяет развиваться всем. К 2020 г. алтайский производитель построит фармкомплекс мощностью 6 млрд таблеток и капсул в год. Расширение мощностей выведет его на рынки США, Японии, Австралии и ряда стран Юго-Восточной Азии. «Выход за рубеж, безусловно, меняет компанию, адаптирует ее к международным требованиям и глобальному рынку, - рассказывает Прокопьева-младшая. - Сейчас мы проводим исследование фармрынка Сингапура, который станет первым шагом в освоении Азиатско-Тихоокеанского региона». «Эвалару» есть что предложить миру: его продукт «Турбослим», занимающий 54% среди БАДов для похудения и очищения, отлично вписывается в очередной тренд красоты и молодости. «Если говорить о наших преимуществах, то здесь нам на руку играют узнаваемость бренда, который пользуется доверием потребителя, и репутация у партнеров», - подчеркивает Наталия.

В 2013 г. на рекламу своей продукции «Эвалар», по данным агентства Vizeum, потратил свыше 1,2 млрд руб. Больше выложили только Novartis и «Фармстандарт». «Мы по-прежнему остаемся ведущими рекламодателями на телевидении, - замечает Прокопьева-младшая. - Занимаем шестое место среди фармпроизводителей по медийной активности на TV и первое место в топе рекламодателей по инвестициям в бренд в товарной категории «Похудение». Федеральный закон №200-ФЗ «О внесении изменений в Федеральный закон «О рекламе», обязывающий указывать, что биодобавки - нелекарственные средства, Наталия Прокопьева называет значимой мерой. «Хотя 25-я статья ФЗ оставляет простор для субъективных трактовок относительно того, создает та или иная реклама впечатление о «лечебном эффекте» БАДа или нет», - замечает она. В эту ловушку - отсутствие четких правил по формулировкам в рекламе - «Эвалар» попался два года назад. Федеральная антимонопольная служба (ФАС) оштрафовала компанию за ненадлежащие ролики с рекламой биологически активных добавок «АД Минус» и «Инулин Форте Эвалар».

Пока в России идет накопление правоприменительной практики, поясняет Наталия, и никто из производителей не застрахован от таких историй. В 2012 г. нарушения в сфере рекламы медпрепаратов, лекарств и биодобавок заняли, по данным ФАС, второе место по количеству, уступив только рекламе финансовых услуг. В этом году с принятием новых поправок к закону «О рекламе» количество недобросовестной рекламы сократится, резюмирует Наталия Прокопьева. Решать нужно другую проблему, более острую - мошенничество. «Махинации с БАДами бросают тень на весь рынок, дают повод для спекуляций и влияют на репутацию честных производителей. За последнее время никто так и не придумал, как бороться с тайскими таблетками, китайским сибутрамином для похудения и доверчивостью наших граждан», - сетует Наталия Прокопьева.

Здоровые ценности

Невозможно представить себе компанию в Москве, где все сотрудники не ради имиджа, а по убеждениям следуют принципам здорового образа жизни, предпочитают сбалансированное питание и вместо коктейльной вечеринки выбирают поход на лыжах. Спорт, качественные продукты, витамины, биодобавки - с этим набором можно прожить долгую жизнь, так считают в группе компаний «Битра». За 19 лет существования на рынке БАДов она переживала взлеты и падения, но всегда гнула свою линию. Почему?

«С Еленой я работал в Институте генетики», - говорит глава ГК «Битра» Лев Вольфович и показывает на сидящую рядом Елену Фрейдкину, возглавляющую центр анализа качества продукции биотехнологий и БАД «Битекс». «С Андреем Шумилиным, директором торговой компании «Битра», учился в институте», - предприниматель приводит очередной пример того, что бизнес с друзьями реален. Такой подход работает, как чудесный маркетинговый прием для компании со ста сотрудниками. Все знают друг друга миллион лет и даже готовят преемников. Лев Вольфович, например, надеется, что на посту коммерческого директора в будущем его заменит 17-летняя дочь Алина, в честь которой названа главная производственная площадка «Битры» - «Алина фарма». Если девушка заинтересуется выпуском биодобавок, семейный бизнес достанется уже третьему поколению.

Саму группу компаний основал еще Алинин дед, Давид Вольфович, руководивший отделом в московском научно-исследовательском институте «Синтезбелок». Его исследования перешли из научной в практическую плоскость в 1995 г., когда он разработал биодобавки на основе автолизатов пивных дрожжей, «Нагипол». Первые «опыты» успешно прошли в цехах Тульского пивоваренного завода и натолкнули ученого на мысль о собственном деле. Тогда ему исполнилось 60 лет, и он верил, что самое интересное впереди. «Мой папа был хорошим, добрым человеком, который не испугался начать бизнес в таком возрасте и не боялся, как и я не боюсь, работать с друзьями», - отмечает Лев. В 1998 г. Вольфович-старший предложил сыну топовую должность в «Битре». В тот момент бывший научный сотрудник Института генетики пробовал себя в рекламе, но ради семейного дела оставил пост директора в Russian Public Relation Group. «Мы с отцом решили наладить производство «Нагипола» на пивзаводе Sun InBev в Саранске», - вспоминает Лев.

В 2002 г. Вольфовичи расширили возможности, открыв производство биодобавок в форме таблеток и капсул, а также пищевых продуктов в поселке Любучаны Чеховского района. Чуть позже они стали выпускать бальзамы и сиропы. Сейчас «Битра» позиционирует себя как группа компаний, в которую входят «Алина фарма», «Биомост», «Битекс», НПК «Бионика». Под собственной маркой она производит старый добрый «Нагипол» и серию биодобавок «Молодильные травы»: «Остроглаз», «Йодник», «Артризамин», «Кардиола» и пр. «Объемы продаж «Нагипола» не меняются с начала века, - констатирует Вольфович-младший. - В месяц уходит 100 000-150 000 упаковок. Мы были первыми на рынке, и, возможно, люди привыкли к продукту». Отдельной строкой в истории компании идет контрактное производство: «Битра» разрабатывает и выпускает все, что востребовано на рынке, от биодобавок до кремов, для Faberlic, «Родника здоровья», аптек «36,6», «Первая помощь», «А5». «Сейчас ведем переговоры с «Риглой» и группой компаний «Фармаимпекс», - добавляет предприниматель.

Всего на «Алина фарма» зарегистрировано свыше 200 наименований биодобавок. «Битра» - группа непубличная, поэтому прибыль Лев Вольфович не раскрывает, объемы - тоже. В прошлом году, по его словам, общие продажи увеличились на 20% по сравнению с 2012 г. «Таблетки и капсулы производим десятками тонн, - называет приблизительные величины предприниматель. - Объемы растут каждый год. Мы делаем для заказчиков не только биодобавки, но и белковые коктейли, травяные концентраты, сухие супы, муссы, сиропы, напитки на основе алоэ, а полтора года назад запустили линию профессиональной косметики на основе водорослей». В выпуске биодобавок из отечественного сырья «Битра» использует лишь пивные дрожжи саранского завода Sun InBev, остальное, кроме сухих трав, закупает в Китае, Европе, США, Канаде, Прибалтике. «Сейчас даже французские компании перенесли свое производство по экстракции трав в Китай. Я был на восточном заводе, - отмечает Лев Вольфович. - XXII век: и по качеству, и по цене».

Собственной цепочки сбыта у группы компаний нет - «Битра» сотрудничает с дистрибьюторами «Протек», «Катрен», CIA international. С ними продукция расходится по всему миру: в китайской аптеке Лев однажды увидел биодобавку «Радость движения» - своего, подмосковного производства. Сейчас Вольфович подписывает договор с сетью аптек A.v.e. В планах - эксперимент по продвижению бренда на рынке. В нескольких московских аптеках предприниматель собирается выставить стенды с продукцией «Битры». «Посмотрим, пойдет дело или нет», - философски настроен он. Российский рынок биодобавок, по его мнению, небольшой, если сравнивать с той же Японией, где 90% населения принимают их с пищей. В США, говорит Лев Вольфович, настолько дорогое здравоохранение, что граждане страны предпочитают предотвратить заболевания - около 60% покупают БАДы. У нас к биодобавкам противоречивое отношение, во многом из-за навязчивой и дезориентирующей рекламы. Всего 10% россиян интересуются подобными препаратами, приводит данные бизнесмен.

«Долгое время ролики на телевидении обещали, что с приемом таблетки пройдет цирроз печени у человека или же он сразу похудеет, - рассуждает Лев Вольфович. - Нужно понимать, что БАД - это корректировка питания, добавка тех веществ, которых не хватает в силу географии, возраста и других особенностей». Все рецептуры для «Битры» разрабатывает собственный отдел науки и развития. Его сотрудники, добавляет коммерческий директор, на себе тестируют новые биодобавки. «Мы тоже в тренде «похудение» и в этом направлении выпускаем серию белково-витаминных коктейлей», - протягивает жестяную банку Лев Вольфович. По составу не придерешься: белок, витамины группы В, железо, фосфор, какао, вместо сахара натуральный подсластитель. «Еще бы, - добавляет он. - За годы существования на рынке мы старались не отступать от принципов моего отца и выпускать продукцию, которая помогает вести здоровый образ жизни».

Лен как чудо

Шкаф гендиректора компании «Витапром» Марка Геллера заставлен коробками с льняной кашей, мукой и белковыми коктейлями. «Это мы придумали льняную кашу более десяти лет назад», - утверждает он, показывая на яркую этикетку. Сейчас, когда полезный в первую очередь для желудка продукт стал популярным на рынке средств для похудения, «Витапром» готовится расширить линейку и делать изо льна кисель, десерт и отруби. Первым на смену трендов отреагировал один из учредителей компании - врач и внук знаменитого писателя Яков Маршак, с которым Геллер дружит так давно, что затрудняется подсчитать, сколько именно. Но самые яркие события в 13-летней истории «Витапрома» партнеры помнят, словно они были вчера: как, например, тестировали на себе первые образцы каши или как сами из подручных материалов мастерили станки.

Производством специализированного питания и БАДов Марк Геллер занялся вообще-то случайно. Сразу после окончания Московского института инженеров транспорта он работал по специальности - программистом. В 1990-х будущий гендиректор «Витапрома» решил попробовать себя в техническом творчестве и увлекся художественной голографией. Объединение, в которое он входил, ставило эксперименты с лазерными установками в Пушкинском музее и, прежде чем распасться, даже успело сделать несколько сюжетов. «Потом я пошел по пути, который в ту пору выбирали многие, - торговля. Эта дорога завела меня в сферу здорового питания», - вспоминает предприниматель. В 2001 г. он предложил своему давнему другу Якову Маршаку стартап. Начальный капитал составил $10 000 - на эти деньги новая компания купила станки и арендовала цех. Маршак инвестировал в бизнес более ценные ресурсы - свои знания и время.

Ставку партнеры сделали на биодобавки, помогающие при простатите, проблемах со зрением и заболеваниях печени, а также на соевые продукты, но через три года сменили курс на здоровое питание. Коллеги из Института питания придумали, как стимулировать лактацию, и пришли с этой идеей в «Витапром». Так возникла лактогонная смесь для кормящих мам «Млечный путь». «Она прошла множество клинических испытаний, - рассказывает Марк Геллер. - То, что мы пишем на упаковке: увеличение объемов молока в 1,5-2 раза, - вызывает недоверие. Но в рекламу продукта мы почти ничего не вкладывали - «сарафанное радио» сработало». Народная молва помогла занять нишу на рынке другому продукту компании - льняной каше «Эльфа». Технологию обработки белого льна разработал Яков Маршак. В чем ее особенность? Секрет. Но она, как утверждает гендиректор компании, придает каше определенный вкус, сохраняя полезные свойства.

Пару лет назад «Витапром» отказался от поставок отечественного льна - не то качество. Теперь компания закупает сырье в Канаде. «Оно в два раза дороже, чем в России, но выбора нет», - разводит руками Геллер. В регионах его продукцию можно найти в аптеках, в Москве она представлена в «Ашане», «Бахетле» и супермаркетах X5 RetailGroup. С ними «Витапром» сотрудничает через логистические компании: напрямую нет смысла - слишком велика финансовая нагрузка, сетует Марк Геллер. «Большие отсрочки платежей, - добавляет он. - Держать эту штангу при растущих оборотах тяжело». С появлением пищевой линейки Геллер прекратил выпуск биодобавок под своей торговой маркой. Сейчас компания предоставляет услуги по контрактному производству: делает функциональное питание и БАДы для «АБ Логистик», «Инбиофарма», «Орто», «Хай фарма», «Интернейшнл Бренд Медикл». С «Академией Т» отношения развились в другой плоскости - спортивное питание. Геллер гордится качеством производимых на его площадке протеиновых коктейлей и капсульных добавок - последнюю партию делали в авральном режиме, специально для наших олимпийцев в Сочи.

Несмотря на то, что «Витапром» на 50% загружен контрактным производством, оно приносит всего 10% дохода. «Остальные 90% - наши продукты», - говорит гендиректор. Оборот компании увеличивается каждый год на 30%, приводит он показатели. «Но обеспечение этого роста требует затрат: оборудование, зарплаты, сырье. Сюда уходит вся прибыль», - констатирует предприниматель. Особенно по кошельку ударяют переезды. За свою историю «Витапром» менял место дислокации трижды. Последний раз дался тяжелее остальных: арендаторы, решив отдать площади офисам, попросили съехать в течение четырех месяцев. Геллеру к экстриму не привыкать: не останавливая производства, он в сжатые сроки перевез «цех». У этой небольшой компании из тридцати человек нет амбициозных планов по покорению европейского или американского рынков, и никогда в принципе не было. Учредители «Витапрома» (кроме Маршака и Геллера, в совет входят исполнительный директор компании Александр Кантор и Евгений Петров. - Прим. «Ко») реально смотрят на вещи: все идет по плану - постепенно расширяется ассортимент, увеличиваются продажи, и есть все шансы занять одну из ведущих позиций на внутреннем рынке, дома.

Запятнанная репутация

Бизнес по производству БАДов процветает. Вопрос лишь в одном: нужны ли БАДы для здоровья? Биодобавки в рекламе выдают за лекарства, достаточно пары таблеток - и проходит язва или, еще лучше, цирроз печени. Мошенники обманывают пенсионеров, продавая им БАДы по завышенным ценам. В средстве для снижения веса «Жуйдэмэн» нашли опасную для жизни дозу мышьяка и запрещенные вещества - сибутрамин и сибутрамин-М. Тем не менее за 2013 г., по данным DSM Group, этот рынок вырос на 19,1% по сравнению с 2012 г. и составил 26 млрд руб. Но почему у нас, в отличие от Запада, все наоборот, и запятнанная репутация повышает продажи?

Исполнительный директор некоммерческого партнерства «НПП «БАД» Леонид Марьяновский соглашается: мошенничество и использование запрещенных к применению компонентов в составе БАДов дискредитируют отрасль. Поэтому он вместе с командой на базе объединения производителей биологически активных добавок создает саморегулируемую организацию. Ее члены на добровольной основе следят за соблюдением всех требований по выпуску безопасной и качественной продукции. На рынке БАДов, в то же время защищает бизнес Марьяновский, нарушений меньше, чем в сфере обращения лекарственных средств, торговле товарами повседневного спроса или в банковской области.

«Люди плохо информированы о назначении БАДов. Они привыкли думать, что съел одну-две таблетки в день или в неделю - и все будет хорошо. Биодобавки требуют длительного приема и, главное, информированности, постоянного контроля, каких веществ у вас не хватает в организме и сколько их имеется в пище и/или в потребляемом БАДе», - подчеркивает профессор, руководитель группы «Пробиотики и функциональное питание» ФБУН МНИИЭМ им. Г.Н. Габричевского Борис Шендеров. Россияне не заботятся о своем здоровье заранее, до возникновения болезни, считает он. Неудивительно, что нечестные производители пользуются медицинской безграмотностью и выдают биодобавки за панацею от всего на свете. Но БАДы не лечат язву, алкоголизм, панкреатит, депрессию, не борются с лишним весом и наркоманией. Они всего лишь призваны дополнить питание теми веществами, коих не хватает в организме - железом, магнием или омеза-3. После консультации с врачом, конечно.

В России клинические исследования биодобавок менее строгие, чем лекарств. У нас их обычно регистрируют как продукты питания. Обязательно лишь одно условие - указать состав с пометкой, что БАД не содержит вредных веществ.

За рубежом, по словам Бориса Шендерова, составляющие компоненты биодобавок более тщательно проверяются. «В развитых странах регистрация стоит достаточно больших средств, - поясняет он. - В США, например, выведение нового БАДа на рынок обойдется производителю от $50 000 и выше».

Несмотря на сомнительную репутацию, отечественный рынок БАДов не падает. Напротив, он растет. Тому есть несколько причин, считает руководитель отдела аналитики и мониторинга SPN Communications Олег Муковозов. Во-первых, массированная реклама: как подсчитала компания «Ремедиум» на основе данных «TNS Россия», производители лекарств и БАДов - четвертые рекламодатели по объемам бюджета на рекламу после розничной торговли (16,5%), продуктов питания (12,5%) и косметики и парфюмерии (11,3%). «Во-вторых, - перечисляет Олег Муковозов, - на рост влияет отсутствие в потребительском восприятии точной грани между биодобавкой и лекарственным средством. Продажа через аптеки помогает убедить людей в «лечебной силе» БАДов. При этом основным фактором при выборе является цена: биодобавки попросту «отъедают» часть рынка у дорогих лекарств». Фармкомпании заинтересованы в диверсификации производства, утверждает эксперт. На фоне зарегулированного рынка лекарственных средств БАДы, проходящие регистрацию без всяких клинических испытаний, дают быстрый оборот и отдачу.

На месте чиновников Леонид Марьяновский перестал бы бороться с биодобавками и занялся бы пропагандой здорового образа жизни, как это делают на правительственном уровне в США и Японии. «Включил бы обучение здоровому питанию в федеральные и региональные программы по оздоровлению населения, - говорит он. - Доносил бы правильную информацию о БАДах до студентов медицинских вузов и на курсах повышения квалификации медспециалистов. Уже в новейшей нашей истории Министерство здравоохранения РФ издавало приказы о включении БАДов в рационы питания людей после перенесенных тяжелых операций или заболеваний. Однако эта практика почему-то не применяется в жизни». В качестве успешного примера эксперты приводят западный опыт. В США, например, выпуск биодобавок считается социально ориентированным и вполне рентабельным бизнесом. Согласно отчету Packaged Facts, в 2012 г. продажи БАДов выросли на 7%, до $11,5 млрд и, по прогнозам, достигнут суммы в $15,5 млрд к 2017 г. «В нашем случае не должно быть противопоставления, - резюмирует Олег Муковозов. - Любой высокомаржинальный бизнес обязан нести ответственность перед социумом».

Резюме

Маркетинговое исследование содержит информацию о состоянии российского рынка БАДов по данным на июнь 2013 г.

Товарные группы, рассматриваемые в отчете

- Биологически активные добавки

В рамках проведенного исследования были рассмотрены следующие блоки вопросов: объем и динамика внутреннего производства и импорта. Рассчитаны объемы потребления продукции, и дана оценка текущей конъюнктуре рынка. Отдельное внимание уделено факторам, оказывающим значимое влияние на состояние рынка БАДов. На основе макроэкономических индикаторов состояния российской экономики построен прогноз его развития на среднесрочную перспективу.

Исследование поможет Вам ответить на вопросы:

- Будет ли расти рынок в натуральном выражении?

- Какие ценовые сегменты будут расти?

- Что будет с импортом?

- Что станет драйвером роста рынка?

- Как государство может повлиять на рынок?

Ключевые факты о рынке БАДов

- Объем продаж «в упаковках» в последние годы не показывает существенных изменений

- Объем рынка на 84% состоит из продукции отечественного производства

- Динамика продаж по сегментам в 2010-2012 гг. также демонстрирует тенденцию к увеличению доли двух верхних ценовых сегментов.

Основные блоки информации

- Объем и динамика производства для внутреннего рынка

- Выручка от продаж по ключевым производителям

- Объем импорта

- Видимое потребление продукции

- Факторы, оказывающие влияние на состояние рынка

- Прогноз объема рынка (емкости рынка) в среднесрочной перспективе

- Оптовые и розничные цены по данным аудита аптек

- Финансово-экономические профили ведущих предприятий отрасли

Методика проведения исследования

1) Анализ информационных материалов, предоставленных производителями, импортерами, дистрибуторами, розничными операторами

2) Анализ статистической информации, включая Росстат, ВЭД, Минпромторг, союзы и отраслевые ассоциации

Информация о сле дующих компаниях в отчете:

ЗАО «ЭВАЛАР», и ООО « РИА ПАНДА», ЗАО «АКВИОН» , ОАО «ДИОД», ООО «ЭКОМИР», ООО «ПОЛЯРИС», FERROSAN AG, PHARMA MED Inc., QUEISSER PHARMA GBMH, POLENS (M) SDN BHD, др.

Отчет содержит 85 страниц, 25 таблиц, 32 рисунков

Содержание1. Резюме

2. Дизайн исследования

3. Классификация БАДов

4. Характеристика сырьевой базы

4.1 Характеристика сырья, используемого для производства биологически активных добавок

5. Характеристика российского рынка БАД

5.1. Объем и динамика российского рынка БАД в 2010-2012 гг. Прогноз на 2013-2017 гг. (базовый сценарий)

5.2. Структура оптового рынка БАД в 2010-2012 гг.

5.3. Структура рынка БАД по видам добавок

5.4. Уровень концентрации конкуренции на рынке

6. Характеристика производства БАД для российского рынка в 2010 - 2012 гг.

6.1. Объем и динамика производства БАД в 2010 - 2012 гг. для внутреннего рынка РФ

6.2. Основные производители БАД и их рыночные доли

6.2.1. ЗАО «Эвалар»

6.2.2. РИА Панда

6.2.3. Аквион

6.2.4. ДИОД

6.2.5. Экомир

6.2.6. FERROSAN AG

6.2.7. PHARMA MED Inc.

6.3. Дистрибьюторы БАД

6.4. Основные игроки на аптечном коммерческом рынке

7. Характеристика цен БАД

7.1. Формирование стоимости БАД по каналам дистрибуции

7.2. Динамика аптечных закупочных цен БАД

7.3. Сравнение цен импортных и отечественных БАД

7.4. Ценовые сегменты рынка БАД

8. Объем и динамика продаж импортных БАД на российском рынке

8.1. Иностранные производители, представленные на российском рынке БАД

9. Факторы, влияющие на развитие рынка БАД

9.1. Социально-экономическая ситуация в РФ в 2012 году и прогноз на 2013 год

9.2. Уровень благосостояния населения

9.3. Демографическая ситуация в РФ

10. Характеристика потребления БАД

10.1. Объем и динамика потребления БАД в 2010-2012 гг. Прогноз на 2013-2017 гг.

10.2. Баланс производства и потребления БАД

11. Прогноз развития рынка БАД на 2013-2017 гг.

11.1. Сценарии развития рынка БАД

Приложение. Профили ведущих производителей

ЗАО "ЭВАЛАР"

ООО "РИА "Панда"

ЗАО "АКВИОН"

ОАО "ДИОД"

О компании IndexBox

Таблица 1. Ключевые показатели на рынке БАД в 2010-2012 гг/

Таблица 2. Основные виды сырья для производства БАДов

Таблица 3. Оптовые и розничные продажи БАД через аптечные сети

Таблица 4. Объемы импортных и отечественных поставок на российский рынок БАД в 2010-2012 гг., в упаковках и ценах оптовых закупок

Таблица 5. Объемы импортных и отечественных поставок на российский рынок БАД в 2010-2012 гг., в упаковках и ценах оптовых закупок

Таблица 6. Структура рынка БАД по видам добавок в 2012 году

Таблица 7. Объем и динамика рынка БАД в 2010-2012 гг. и прогноз до 2017 г., млрд. руб. (в рамках базового сценария развития)

Таблица 8. Основные игроки на российском рынке БАД в 2012 году, по стоимостному объему продаж, млн. рублей

Таблица 9. Контактная информация компании ЗАО «Эвалар»

Таблица 10. Контактная информация компании ООО «Риа Панда»

Таблица 11. Контактная информация компании ЗАО «Аквион»

Таблица 12. Контактная информация компании ОАО «ДИОД»

Таблица 13. Основные дистрибуторы на фармацевтическом рынке в 2012 году

Таблица 14. Наиболее крупные аптечные сети на российском фармацевтическом рынкеи их доли в 2012 году

Таблица 15. Уровень наценки в канале дистрибуции

Таблица 16. Динамика изменения цен на одну и ту же упаковку БАД по РФ в январе 2010- декабре 2012 гг., относительно базисной стоимости упаковки в 55 рублей, руб.шт.

Таблица 17. Среднегодовые оптовые и розничные цены на БАД, рублей за упаковку

Таблица 18. Среднегодовые цены на БАД российских и зарубежных производителей, рублей за упаковку

Таблица 19. Ценовые сегменты аптечного рынка БАД (в закупочных ценах аптек) и их доли в 2010-2012 гг.

Таблица 20. Ценовые сегменты аптечного рынка БАД (в закупочных ценах аптек) и их доли в 2012 гг.

Таблица 21. Основные импортеры БАД на российский рынок в 2012 году

Таблица 22. Дифференциация доходов населения в 2005- 2012 гг.

Таблица 23. Потребительские расходы населения в среднем на члена домашнего хозяйства, рублей в месяц в 2005-2011 гг.

Таблица 24. Число родившихся за год человек в январе 2006- августе 2012 г. по федеральным округам РФ

Таблица 25. Баланс производства и потребления на рынке БАД в 2012 гг. и прогноз до 2017 г., млн. упаковок

Рисунок 1. Объем оптового рынка БАД в натуральном выражении 2010-2012 гг. и прогноз на 2013-2017 гг., млн. усл. (в рамках базового сценария развития)

Рисунок 2. Объем оптового рынка БАД в стоимостном выражении 2009-2012 гг. и прогноз на 2013-2017 гг., млрд. рублей (в рамках базового сценария развития)

Рисунок 3. Объем оптовых и розничных аптечных продаж в 2009-2012 гг. в млрд. руб.

Рисунок 4. Структура оптового рынка БАД по происхождению в 2012 г.

Рисунок 5. Структура рынка БАД по видам добавок в 2012 году

Рисунок 6. Производство БАД в 2010-2012 гг., млн. упаковок

Рисунок 7. Производство БАД в 2010-2012 гг., млрд. рублей

Рисунок 8. Основные игроки на российском рынке БАД в 2012 году, по стоимостному объему продаж

Рисунок 9. Основные дистрибуторы на фармацевтическом рынке в 2012 году

Рисунок 10. Наиболее крупные аптечные сети на российском фармацевтическом рынке и их доли в 2012 году.

Рисунок 11. Торговая наценка по уровням канала распределения

Рисунок 12. Диаграмма формирования конечной стоимости продукта

Рисунок 13. Динамика роста цены на одну и ту же упаковку БАД, согласно индексу Ласпейреса, без учета сезонности, преераспределения ценовых сегментов и др. фаткоров. В январе 2011- декабре 2012 г.

Рисунок 14. Динамика средней оптовой и розничной цены на упаковку БАД в 2009-2012 гг., рублей за шт.

Рисунок 15. Динамика средней оптовой и розничной цены на упаковку БАД в 2010-2012 гг., рублей за шт.

Рисунок 16. Ценовые сегменты аптечного рынка БАД (в закупочных ценах аптек) и их доли в 2010-2012 гг.

Рисунок 17. Представленность отечественных и импортных БАД в различных сегментах внутри своей группы (в закупочных ценах аптек) в 2012 г.

Рисунок 18. Годовая динамика продаж импортных БАД на российском рынке в 2010-2012 гг., млн. упаковок

Рисунок 19. Годовая динамика продаж импортных БАД на российском рынке в 2010-2012 гг., млрд. рублей

Рисунок 20. Основные импортеры БАД на российский рынок в 2012 году.

Рисунок 21. Поквартальная динамика реальных располагаемых денежных доходов населения по РФ, в % к соответствующему периоду предшествующего года

Рисунок 22. Динамика номинальных и реальных доходов населения РФ в 2005- 2012 гг.

Рисунок 23. Структура населения РФ по уровню дохода в 2012 г., в % к итогу

Рисунок 24. Оборот розничной торговли в 2005-2012 гг., млрд. руб.

Рисунок 25. Структура оборота розничной торговли по видам продукции в 2005-2012 гг. в стоимостном выражении

Рисунок 26. Динамика численности постоянного населения на 1 января 2005-2013 гг., млн. человек

Рисунок 27. Динамика потребления БАД в РФ в 2010-2012 гг. и прогноз до 2017 г., млн. упаковок

Рисунок 28. Динамика потребления БАД в РФ в 2009-2012 гг. и прогноз до 2017 г., млрд. рублей

Рисунок 29. Баланс производства и потребления на рынке БАД в 2012 г. и прогноз до 2017 г., млн. упаковок

Рисунок 30. Прогноз потребления БАД в России в рамках базового сценария в 2013-2017 гг., ед. изм.

Рисунок 31. Прогноз потребления БАД в России в рамках пессимистического сценария в 2013-2017 гг., ед. изм.

Рисунок 32. Прогноз потребления БАД в России в рамках оптимистического сценария в 2013-2017 гг., ед. изм.

Шустов Евгений Борисович

, д.м.н., профессор, член-корреспондент РАЕН и Международной академии астронавтики

(публикация производится по материалам "Маркетингового анализа Российского рынка биологически активных добавок в целях организации их производства")

(Начало цикла публикаций - см. "ФАРМиндекс" №№ 202-206)

Мировой рынок БАД

Применение биологически активных добавок во всем мире распространено сегодня настолько широко, что часто воспринимается как непременная составляющая здорового образа жизни. Индустрия нутриентов (именно этот термин сегодня наиболее употребляем на Западе) активно развивается сегодня во всем мире. В основном она основывается на деятельности пищевой, фармацевтической и косметической промышленности. К нутриентам относят витамины, минералы, травы, специальные смеси для спортсменов, средства личной гигиены, функциональное питание и натуральную органическую пищу. Доля собственно биологически активных добавок во всей индустрии нутриентов составляет около 40%.

По данным 2001 г., уровень объема продаж нутриентов во всем мире составил около 150 млрд долл. в год и постоянно растет на 7-8% в год. Мировой рынок БАД в 2001 г. составлял около 70 млрд долл. Весомее всего индустрия нутриентов представлена в США - 35% по денежному выражению от всей мировой индустрии нутриентов. В Европе - 32%, в Японии - 18, в Азии - 7, в Канаде - 3, в Южной Америке - 2, в Австралии - 1, доля России - менее 1% мирового рынка (таб.1).

| Объем потребления БАД млрд. долларов США | Процент от объема национального рынка лекарственных препаратов | Процент населения, регулярно потребляющего БАД | |

| США | 16,7 | 25 | 80 |

| Страны, входящие в Европейский Союз | 10 | 11 | 50 |

| Япония | 6 | 15 | 90 |

| Россия* | 1,3-1,9 | 32,5-47,8** | 3-15 |

| в т.ч. аптечный сектор | 0,7 | 17,5 | - |

* по данным Маркетинговое исследование "Российского рынка биологически активных добавок" "Бизнес-эксперт К" ("Русский фокус" 10.02.2003 г).

** по данным ЦМИ "Фармэксперт", объем российского рынка лекарственных средств в 2001 году составил в потребительских ценах 3,98 миллиарда долларов.

Имеющиеся отдельные данные о потреблении БАД за 2003 - 2004 года показывают, что в США рынок БАД в 2003 году достиг уровня 18,5 млрд $, а в 2004 году - 21,5 млрд $. За период с 1997 по 2004 год рынок БАД в США и Канаде характеризовался устойчивым ежегодным ростом на 10 - 14%.

Рост индустрии нутриентов будет продолжаться и в дальнейшем, т.к. спрос на эту продукцию постоянно увеличивается. По разным данным, в Америке, Европе и Японии БАД употребляют от 60 до 80% населения. В США постоянно (три и более раза в месяц) БАД принимают около 53% жителей страны. А 22% из них стали употреблять большее количество добавок, чем в предыдущие годы.

В США и Канаде потребление БАД в натуральном измерении возрастает на 30-40% ежегодно. Это во многом обусловлено тем, что законодательство в этих странах благоприятствует развитию индустрии БАД. В Германии большинство БАД включено в фармакопеи и подлежит компенсации через систему медицинского страхования. Во Франции, Италии и Испании существует ограниченный перечень БАД, подлежащих страховому возмещению.

Уровень индустрии БАД зависит от развития экономики региона. В странах с постоянным ростом доходов на душу населения увеличивается и потребление БАД. Люди понимают, что болеть немодно, неразумно и невыгодно. И лучше вложить деньги в свое здоровье и профилактику, чем потом тратить несоизмеримо большие средства на лечение.

Российский рынок БАД

Всего на 1 января 2004 года в Государственном Реестре БАД было зарегистрировано 4609 наименований добавок.

Российский рынок биодобавок существует уже около 15 лет. Развиваться рынок БАД в нашей стране начал по линии многоуровневого сетевого маркетинга. Причем многие из этих препаратов даже не регистрировались в России, а ввозились, минуя таможню или контрабандно, пресловутыми "челноками". Первым лидером среди подобной продукции стал небезызвестный "Гербалайф".

Согласно требованиям регистрации, БАД не имеют терапевтических показаний, но для удобства Институт питания разделил их на 14 групп в зависимости от области применения. На основе этой классификации были проанализированы данные регистрации на январь 2002 г. В результате оказалось (таб.2), что наиболее многочисленной группой являются "БАД, влияющие на процессы тканевого обмена" (почти 700 наименований), из которых больше всего БАД общеукрепляющего действия (почти 340 названий). Вторая по числу зарегистрированных БАД - группа "БАД, поддерживающие органы пищеварения" - почти 370 наименований. Также большими группами являются "БАД, влияющие на функции центральной нервной системы", "БАД, влияющие на функцию сердечно-сосудистой системы" и "Источники минеральных веществ", в первую очередь йода.

| Кол-во торговых наименований | Ведущая подгруппа | Кол-во торговых наименований | |

| Влияющие на процессы тканевого обмена | 669 | Общеукрепляющего действия | 338 |

| Источник поливитаминов и минералов | 131 | ||

| Поддерживающие функции органов пищеварения | 368 | Улучшающие процессы пищеварения | 116 |

| Влияющие на функции центральной нервной системы | 212 | Тонизирующего действия | 111 |

| Успокаивающего действия | 72 | ||

| Источники минеральных веществ | 148 | Йода | 43 |

| Кальция и фосфора | 31 | ||

| Калия и магния | 20 |

Следовательно, в основных группах БАД существует достаточно тесная конкуренция за потребителя.

По сведениям Консультационного Центра РАЕН (Михеев П.А., директор Центра, выступление на круглом столе "Рынок БАД: история, развитие перспективы" // Фармацевтический вестник, 2001, № 39), в 2001 году ежемесячный объем московского розничного рынка БАД составляет порядка 100 млн руб., или 1 млрд 200 млн в год. Причем на 4 импортных препарата здесь приходится 6 отечественных. В системе MLM другое соотношение. Там на отечественные средства приходится всего порядка 10-15%. Примерно такие же показатели характерны и для регионального рынка. Общее число зарегистрированных БАД составляло 3371 наименование. Из них 1853 - российского происхождения и 1518 - зарубежного. С начала 2001 года почти на 80% увеличилось количество наименований отечественных БАД и примерно на 60% зарубежных. В настоящее время производством БАД в России занимаются 982 фирмы, из которых 599 российских и 383 зарубежных. Их количество выросло почти на 100 и 80% соответственно. Рост объема продаж в стоимостном выражении по сравнению с 2001 годом составил более 100%. Суммарный объем рынка БАД в 2002 году превысил $700 млн., а доля биодобавок составила 8% розничного рынка лекарств.

По экспертным оценкам специалистов консалтинговой компании "Бизнес-Рейтинг", емкость российского рынка БАД составляет от 1 до 2 млрд. дол. В 2004 году потребляли БАД 15-20% россиян, и это количество увеличивается на 3-5% ежегодно.

По данным Центра маркетинговой информации "Цитомед" (Санкт-Пеитербург), в сегменте БАД сохранились высокие темпы роста: прирост продаж в 2002 г. соответствовал почти 33%, в 2001 г. этот показатель был равен 45%. Общий же прирост аптечных продаж в 2002 г. соответствовал примерно 9%. Резкий рост объемов БАД прекратился в 2002 г., сейчас рынок стабилизировался.

Значительно более высокая динамика рынка БАД по сравнению с лекарственными средствами обусловлена следующими основными факторами:

· тотально распространенной практикой позиционирования БАД как лечебных средств

· либеральным подходом к регулированию этого рынка (по сравнению с ЛС)

· практически неограниченными возможностями по продвижению БАД с использованием самых различных методов и каналов коммуникаций

· высокой активностью компаний-производителей, вызванной высокой прибыльностью рынка БАД

· привлекательностью БАД для каналов дистрибьюции

Стоимостная оценка емкости рынка БАД в России на 2005 год прогнозируется на уровне 2,3 млрд. долларов с годовым приростом 17-20%.

· По разным оценкам объем общего рынка БАД значительно варьирует - оценить его сложно из-за отсутствия достоверных общероссийских данных количественного анализа внеаптечных каналов дистрибуции БАД

· Конкуренция с лекарственными средствами происходит не только на аптечном сегменте - значительная часть продаж БАД осуществляется методом сетевого маркетинга, через ларьки, магазины, интернет

· Происходит экспансия БАД на региональные рынки (доля обеих столиц составляет порядка 30%)

Сезонность продаж БАД в России показана на рис. 1-2. Увеличение объемов продаж биологически активных добавок происходит в холодное время года. Если сопоставить продажи БАДов по месяцам 2004 года с продажами 2003-го в соответствующие месяцы, то необходимо отметить следующее (рис. 1): с мая 2004 по февраль 2005 годов происходил рост объемов продаж в каждом месяце относительно предыдущего года.

Рисунок 1.Сезонность продаж БАД в РФ (*январь 2004 г. = 100%)

Рисунок 2.Сопоставление объемов продаж БАД по сравнению с соответствующими месяцами предыдущего периода (январь 2004/январь 2003 г)

Компания DSM Group, занимающаяся мониторингом аптечного рынка России, на основании анализа таких показателей, как прирост объема фармрынка к данным 2003 года, потребление лекарственных средств на душу населения, рост реальных денежных доходов и индекс покупательной способности населения, по итогам 2004 года разделила российские регионы на 4 группы по степени привлекательности для участников фармрынка (таб.3). С учетом того, что рынки лекарственных средств и БАД во многом похожи, мы предполагаем, что и в отношении регионального рынка БАД это разделение будет справедливым.

На сегодняшний день рынок БАД принял свои достаточно определенные очертания в российской столице и Санкт-Петербурге и быстро растет в регионах, которые подготовлены к выходу основных игроков более дешевым сегментом рынка БАД. Регионы готовы к выходу БАД в более дорогих ценовых сегментах, особенно в крупных городах и промышленных центрах.

| Характеристика группы регионов | Регионы | |

| 1 (самые привлекательные) | Наиболее благополучные и динамично развивающиеся | Москва, Санкт-Петербург, Самарская область, Омская область, Кемеровская область |

| 2 (привлекательные) | Достаточно благополучные, но с невысокими темпами развития | Ханты-Мансийский АО, Приморский край, Свердловская область |

| 3 (потенциально привлекательные) | Высокие темпы развития при приемлемом уровне благополучия | Московская область, Челябинская область, Новосибирская область, Нижегородская область, Республика Татарстан, Республика Башкортостан, Краснодарский край |

| 4 (мало привлекательны) | Не очень благополучные и с низкими темпами развития | Все остальные регионы России |

Продолжение цикла - в следующем выпуске "ФАРМиндекса"

Емкость российского рынка БАДов, по данным на июль 2016 года, уменьшилась в стоимостном выражении по сравнению с июнем на 13% и составила 2,2 млрд рублей. В Сибири, в частности, по оценкам участников рынка, темпы роста снизились на 9%. Меняется и структура потребления: покупатели переходят на более доступные по цене и понятные биодобавки - гематоген, аскорбиновую кислоту, сироп шиповника, недорогие БАДы в капсулах для поддержания ключевых функций организма, и все чаще «голосуют рублем» за отечественного производителя. Как оценивают сложившуюся ситуацию ключевые участники рынка - в материале «КС».

«Популярными становятся БАДы доступной ценовой категории»

По информации DSM Group, в июле 2016 года в аптечных учреждениях России продавалось 4141 торговое наименование БАДов, которые представляют 717 производителей.

Емкость российского рынка БАДов в июле текущего года уменьшилась в стоимостном выражении по сравнению с июнем на 13% и составила 2,2 млрд рублей. В натуральных единицах измерения рынок сократился на 12% и составил 18 млн упаковок, говорится в отчете DSM Group. В июле средняя цена упаковки БАДов была равна 121,9 рубля. «Это на 1,2% ниже цены мая и на 2% дороже, чем в июле 2015 года», - подчеркивают аналитики.

По итогам семи месяцев 2016 года коммерческий рынок БАДов уменьшился в рублях на 6,8% по сравнению с аналогичным периодом прошлого года, в упаковках рынок за этот же период сократился на 7,8%. Соотношение отечественных и импортных БАДов в общем объеме продаж на российском рынке сейчас, по данным DSM Group, составляет в рублях 64% к 36%, в упаковках - 85% к 5%.

Как отмечает председатель совета директоров компании «Эвалар» Наталья Прокопьева , на фоне экономического кризиса идет спад рынка БАДов. По Сибири, в частности, темпы роста первого полугодия 2016 года в сравнении с аналогичным периодом 2015 года снизились на 9%. «Это также связано со сменой структуры потребления - наиболее популярными становятся БАДы доступной ценовой категории в «терапевтических» сегментах: успокаивающие, слабительные, недорогих чаев. Драматически упала категория средств для похудения», - констатирует Наталья Прокопьева.

«Если говорить про ассортимент компании «Фарм-про», мы отмечаем традиционно высокий спрос на недорогие и понятные людям препараты - классический детский гематоген, аскорбинку, сироп шиповника, недорогие БАДы в капсулах для поддержания ключевых функций организма - зрения, ЖКТ, нервной системы, - добавляет управляющий партнер ООО «ПК «Фарм-про» Олег Пинус . - За предыдущий год фармацевтический рынок России в полной мере ощутил на себе влияние кризиса. Банки значительно сократили кредитную поддержку крупнейших аптечных сетей и дистрибьюторских компаний страны. Это вкупе с серьезными скачками цен на сырье привело к повышению стоимости препаратов для конечного потребителя».

Покупательская способность населения, по наблюдениям Олега Пинуса, объективно падает, и даже обеспеченные люди стараются оптимизировать свои затраты и выбирать более дешевые препараты.

«Мы отмечаем серьезный интерес со стороны покупателей к аналогам популярных лекарственных средств, выпущенных в формате БАДов. Если говорить о региональных различиях в потребительских предпочтениях, то их практически нет. Традиционно лидируют продукты для ЖКТ, общеукрепляющие БАДы, влияющие на репродуктивную функцию организма. Единственное существенное различие: сибиряки активнее россиян в целом покупают гематоген - и это не удивительно, в Сибири сосредоточены ключевые производители в этой категории», - подчеркивает Пинус.

По словам Прокопьевой, в СФО средняя цена покупки одной упаковки в 2016 году снизилась на 2%: потребители в Сибири стали больше экономить, переходя на более дешевые препараты, чем по РФ в целом, где цена выросла на 2%.

К примеру, непосредственно в «Эваларе» продажи БАДов в категории «успокоительные» на территории СФО приросли на 5% (по России рост 15%), в категории «слабительные» - снизились на 5% (по России рост 2%), БАДы для похудения и очищения организма - прирост 2% (по России - 6%).

«Категория «средства для похудения» в СФО по доле в продажах в принципе меньше, чем в целом по РФ. Так, в Сибири на нее приходится порядка 16,6% продаж компании «Эвалар», а в России - 19,9%. Аналогичная картина наблюдается в категории БАДов, влияющих на мозговую деятельность, - доля продаж в Сибири составляет 6,6% (прирост 15%), в России - 8,9% (прирост 41%)», - говорит Наталья Прокопьева.

«Категория «средства для похудения» в СФО по доле в продажах в принципе меньше, чем в целом по РФ. Так, в Сибири на нее приходится порядка 16,6% продаж компании «Эвалар», а в России - 19,9%. Аналогичная картина наблюдается в категории БАДов, влияющих на мозговую деятельность, - доля продаж в Сибири составляет 6,6% (прирост 15%), в России - 8,9% (прирост 41%)», - говорит Наталья Прокопьева.

Наоборот, больше в Сибири, по информации «Эвалар», продается БАДов, применяемых при заболеваниях печени и желчного пузыря - 12,3% против 10,3% по России, а также БАДов, влияющих на женскую репродуктивную систему - 7,2% против 5,5% по России.

В целом, по данным компании, сибиряки стали реже приобретать слабительные БАДы (–5%), БАДы, влияющие на мужскую репродуктивную систему (–4%), и БАДы, применяемые при заболеваниях печени и желчного пузыря (0%). Чаще - БАДы, действующие на пищеварительную систему (+75%), БАДы, применяемые для устранения различных проблем с кожей и волосами (+56%), и БАДы, применяемые при заболеваниях дыхательной системы (+38%).

«Рынок витаминов и пищевых добавок в России, согласно данным независимой аналитической компании Euromonitor International, замедлился еще в 2015 году на 11%, - отмечает директор по маркетингу корпорации «Сибирское здоровье» Наталья Еромчик. - Однако ключевыми факторами роста рынка остаются профилактическое лечение и рост цен на лекарства, а также профилактика заболеваний, вызванных плохими привычками в питании».

По словам Еромчик, большинство россиян сегодня испытывает дефицит витаминов и полезных веществ в основном в отношении витаминов С, D, B, а также в отношении железа, кальция, селена и йода. «Но наибольший рост, порядка 17%, отмечается на рынке среди категории «Рыбий жир и омега жирные кислоты», - замечает Наталья Еромчик.

Рост в пределах 5%

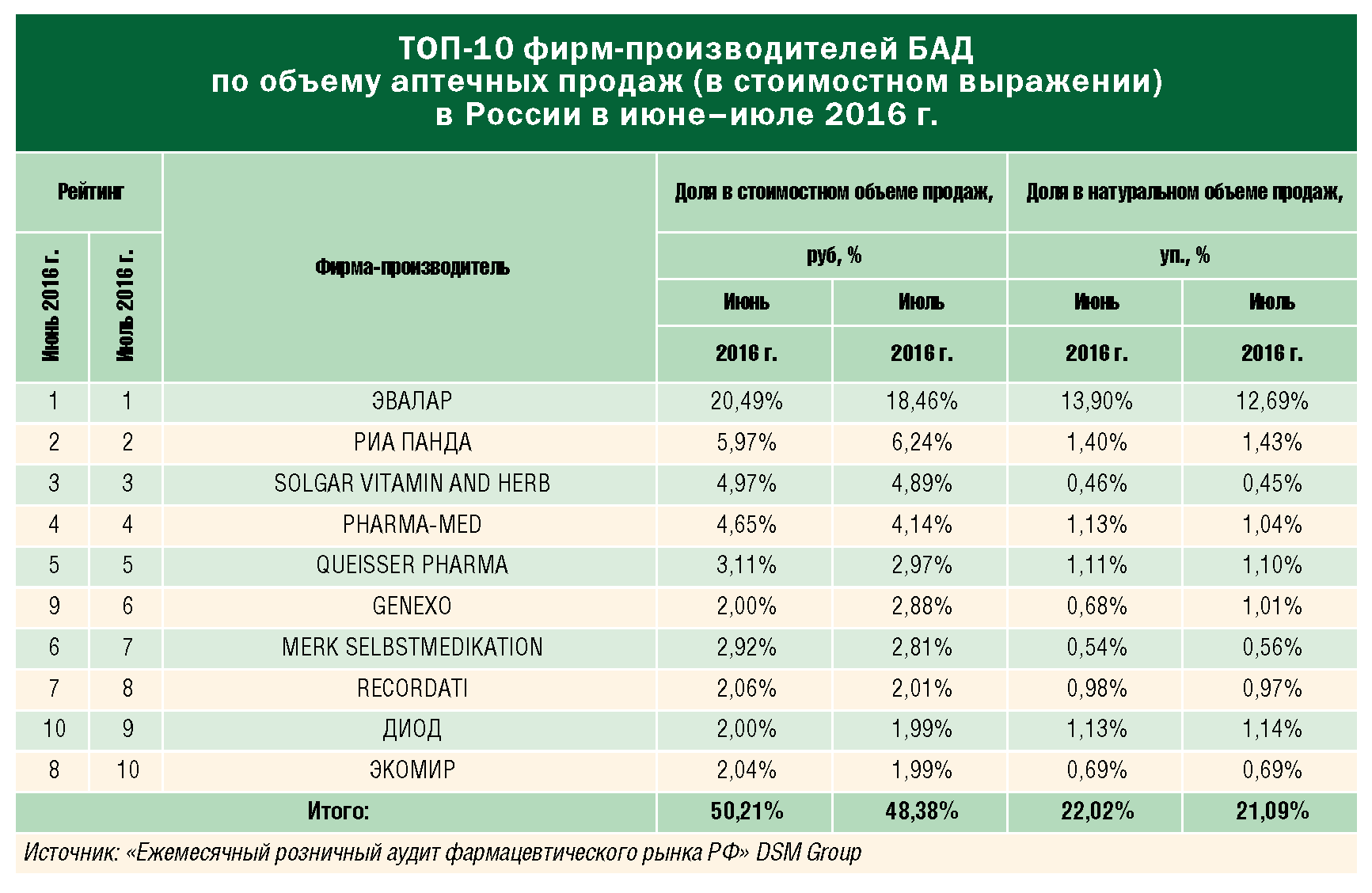

Согласно отчету DSM Group, в июле 2016 года состав рейтинга производителей на аптечном рынке БАДов не изменился по сравнению с июнем - менялось только расположение компаний-участниц.

Так, по данным агентства, в Топ-10 ведущих фирм-производителей БАДов по объему аптечных продаж (в стоимостном выражении) в России в июне-июле 2016 года вошли компании «Эвалар», «Риа Панда», Solgar Vitamin and Herb, Pharma-Med, Quisser Pharma, Genexo, Merk Selbstmedikation, Recordati, «Диод» и «Экомир».

«С 9-го места на 6-е поднялась компания Genexo (производитель лакто и бифидобактерий. - «КС» ), благодаря росту продаж БАДов данного производителя на 25,3%. В то же время аптечные продажи БАДов остальных производителей-участников рейтинга в июле сократились относительно июня», - подчеркивают специалисты DSM Group.

Перечень торговых наименований БАДов, вошедших по итогам июля в российский Топ-20, немного изменился по сравнению с июнем. Покинули рейтинг БАДы «Витамишки Immuno+», «Турбослим Батончик Белковый Диетический» и «Турбослим-Ночь», новичками стали «Нормобакт L», «Вагилак Капсулы» и «Бейби Калм», говорится в исследовании DSM Group.

Наоборот, с 4-го на 2-е место переместился БАД «Максилак» - его продажи за месяц увеличились на 30,3%. На 5-е место с 4-го поднялся БАД торгового наименования «Али Капс Плюс», отметившийся ростом продаж на 15,7% относительно июня. Объем аптечной реализации БАДов «Сеалекс Форте Плюс» и «Фемибион Наталкер II» в июле снизился, это привело к тому, что позиции данных препаратов в рейтинге немного ослабли, но, тем не менее, остались в пределах первой пятерки.

При этом продажи половины БАДов, вошедших по итогам июля в Топ-20 торговых наименований, сократилась относительно июня. Приросты объемов аптечной реализации в целом по России наблюдались у БАДов следующих наименований - «Ловелас Форте» (+75,5% к уровню продаж июня), «Нормобакт L» (+83%), «Вагилак Капсулы» (+91%).

Представленность компании «Эвалар», по информации аналитиков, в рейтинге за июль была максимальной - четыре бренда в Топ-20 принадлежали этому производителю.

По мнению участников рынка, по итогам 2016 года ожидаемый среднегодовой рост витаминов и БАДов в России в среднем составит порядка 5%.

«Для нас текущие ключевые проблемы рынка связаны с увеличением периода отсрочек по оплатам продукции со стороны крупных дистрибьюторов и аптечных сетей. По сути, мы кредитуем своих покупателей товаром на длительный срок, в то время как наши поставщики аналогичных рассрочек нам не предоставляют, - говорит Олег Пинус. - Надеемся, что принятые в июле поправки в Закон о торговле исправят эту ситуацию в грядущем году. Тем не менее мы наблюдаем серьезное повышение спроса на нашу продукцию со стороны конечных потребителей. Причина этого, на мой взгляд, в том, что мы производим продукт в ценовой категории «эконом», а также своевременно оптимизируем ассортимент с учетом реалий рынка».

Планы «Фарм-про» на 2017 год, по словам Олега Пинуса, связаны с дальнейшим развитием производственной базы, сохранением уровня качества и безопасности продукции по стандарту FSSC 22 000, а также с дальнейшим развитием проекта по созданию и выводу на рынок БАД-аналогов импортных лекарственных средств.

«В условиях кризиса аптечные сети вынуждены искать новые более маржинальные продукты, мы для себя поставили задачу оставаться в числе ключевых российских контрактных производителей БАДов, для того чтобы быть готовыми оперативно реагировать на спрос и иметь все возможности им их предложить», - говорит Олег Пинус.

В целом фармацевтический рынок России в этом году показывает отрицательную динамику. Объем коммерческого рынка лечебных препаратов в ценах закупки аптек в июле 2016 года уменьшился на 7,6% по сравнению с июнем и составил 44,3 млрд рублей.

«По итогам аптечных продаж за второй месяц лета коммерческий рынок лекарств в натуральном выражении был равен 304,5 млн упаковок, что на 5,1% меньше, чем за аналогичный период 2015 года. Средняя стоимость упаковки лекарственного препарата на коммерческом рынке России при этом снизилась на 3% и составила 145,6 рубля», - подчеркивают в DSM Group.

Рейтинг компаний по стоимостному объему продаж в июле возглавила компания Bayer, на втором месте - Sanofi, на третьем месте - Novartis. Топ брендов лечебных средств по стоимостному объему аптечных продаж в России возглавил препарат «Нурофен» (0,82% от совокупных аптечных продаж), на втором месте «Конкор» (0,79%) и третьем - «Детралекс» (0,69%).

Подписывайтесь на канал «Континент Сибирь» в Telegram , чтобы первыми узнавать о ключевых событиях в деловых и властных кругах региона.

Нашли ошибку в тексте? Выделите ее и нажмите Ctrl + Enter

Похожие статьи

-

Великая отечественная война Окончательное снятие блокады Ленинграда

Великая Отечественная война - война СССР с Германией и ее союзниками в – годах и с Японией в 1945 году; составная часть Второй мировой войны . С точки зрения руководства нацистской Германии, война с СССР была неизбежна. Коммунистический...

-

Под знаком зодиака Дева, были рождены прославленные люди

Действительное описание — даты календаря 31 августа.Астрологический символ людей родившихся в день 31.08.90 года ›››› Дева (с 22 августа по 23 сентября).Восточный календарь, 1990 год = ››› Белой Металлической Лошади.Стихия знака гороскопа...

-

КВР: расшифровка. Что означает КВР? Какие квр и косгу использовать для госзакупок Квр 243 расшифровка в году

Комбинация КВР - КОСГУ имеет закрытый перечень. Использование иных сочетаний может стать причиной нарушения методологии учета. А значит, и штрафных санкций. Узнайте, как без ошибок увязать КВР и КОСГУ. КВР и КОСГУ по страховым взносам...

-

Значение слова посредник Кто такой посредник

Слово «посредник», наверное, слышали все. Здесь буду говорить о посредниках в торговле. Если вам больше 15 лет, то наверняка вы знаете, что очень редко товары доходят до нас «напрямую» с производства. В 90% случаев между производителем и...

-

Русский консерватизм первой четверти XIX века Идеология консерватизма в 19 веке

Консерватизм возник как непосредственная реак-ция на Великую французскую революцию. В Велико-британии его основоположником стал Эдмунд Бёрк (1729-1797), известный политический деятель и один из самых оригинальных мыслителей своего...

-

Вольфганг Шойбле (Wolfgang Schaeuble) - это Предложение о создании конкурента МВФ

(Wolfgang Schäuble), занимавший в уходящем правительстве пост министра финансов. За его кандидатуру, предложенную главой крупнейшей фракции Христианско-демократического и Христианско-социального союзов (ХДС/ХСС) Фолькером Каудером (Volker...